Výsledky měření finanční gramotnosti 2020: POSTOJE K FINANCÍM A CHOVÁNÍ NA FINANČNÍM TRHU

Vydáno

Ministerstvo financí provedlo měření úrovně finanční gramotnosti dospělé populace České republiky. Výzkum realizovala společnost ppm factum research, sběr dat probíhal v lednu 2020. Část získaných dat využije Mezinárodní síť finančního vzdělávání (International Network on Financial Education) při Organizaci pro hospodářskou spolupráci a rozvoj pro mezinárodní srovnání úrovně finanční gramotnosti dospělých.

Přinášíme čtvrtý díl seriálu, během něhož postupně zveřejňujeme výsledky měření za různé oblasti finanční gramotnosti. Dnes si shrneme, jaké máme postoje k penězům a finančním záležitostem a jak se na finančním trhu chováme.

POSTOJE K FINANCÍM A CHOVÁNÍ NA FINANČNÍM TRHU

Finanční gramotnost jsou nejen znalosti, ale také životní postoje, žebříček hodnot a zodpovědné chování. Finančně gramotný člověk je schopný čelit nástrahám finančního trhu a zabezpečit sebe a svou rodinu v různých životních situacích (studium, ztráta zaměstnání, svatba, zajištění bydlení, narození dítěte, spoření na vzdělání dětí, zabezpečení se na stáří). Co se týče postojů, neexistují správné a špatné odpovědi. Dá se jen říci, které z nich jsou více či méně zodpovědné.

Rady a tipy

-

sestavte si rozpočet, hledejte možnosti snižování výdajů a zvyšování příjmů a tvořte si rezervu

-

důkladně čtěte, co podepisujete; žádnou smlouvu nemusíte podepsat hned, vše si důkladně promyslete; pokud něčemu nerozumíte, nepodepisujte

-

uvědomte si, že Vám nikdo nedá nic zadarmo – za potenciálně výhodnou nabídku často (draze) zaplatíte

-

pokud spoříte nebo investujete, rozložte své prostředky mezi různé produkty více finančních institucí

-

je velký rozdíl mezi „chci“ a „potřebuji“; nepořizujte na úvěr věci, které nutně nepotřebujete; koupě na úvěr je skoro vždy dražší a rizikovější

-

půjčíte-li si peníze, máte povinnost je řádně (tj. všechny) a včas (tj. v dané lhůtě) vrátit; neplaťte splátku dluhu dalším úvěrem – je to cesta do dluhové pasti a k exekuci

-

jakmile zjistíte, že máte problém se splácením svých dluhů, aktivně komunikujte s věřitelem; řešením může být např. úprava splátkového kalendáře

-

neručte za dluhy jiných – vždy se může něco stát, přátelství skončí, ale dluhy Vám zůstanou

-

další rady a tipy najdete zde

Výsledky

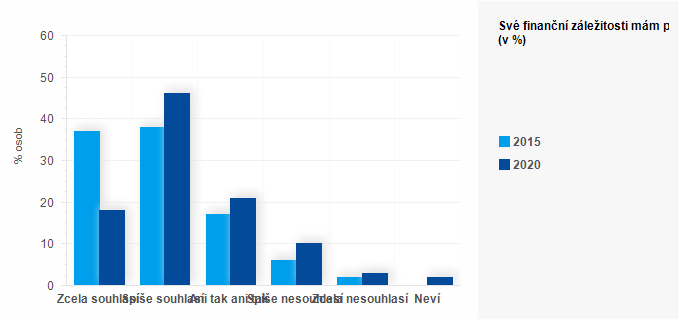

| Zcela souhlasí | Spíše souhlasí | Ani tak ani tak | Spíše nesouhlasí | Zcela nesouhlasí | Neví | |

|---|---|---|---|---|---|---|

| 2015 | 37 | 38 | 17 | 6 | 2 | 0 |

| 2020 | 18 | 46 | 21 | 10 | 3 | 2 |

-

64 % lidí mělo na začátku roku 2020 své finanční záležitosti pod kontrolou, což je o 11 p. b. méně než před 5 lety. Finance nemají pod kontrolou především mladí lidé do 30 let a osoby se vzděláním bez maturity.

-

39 % osob se domnívá, že peníze jsou od toho, aby se utrácely. S výrokem souhlasí lidé mladší 30 let a naopak nesouhlasí osoby s vysokoškolským vzděláním a lidé starší 60 let.

-

22 % lidí raději žije dneškem, než aby mysleli na budoucnost.

-

Zhruba stejně velký podíl (28 %) lidí se přiznává, že raději utrácí, než aby dlouhodobě spořili. Je to o 5 p. b. více než v roce 2015 a opět se jedná zejména o osoby mladší 30 let. Opačný názor mají především lidé starší 60 let, osoby s vysokoškolským vzděláním a živnostníci.

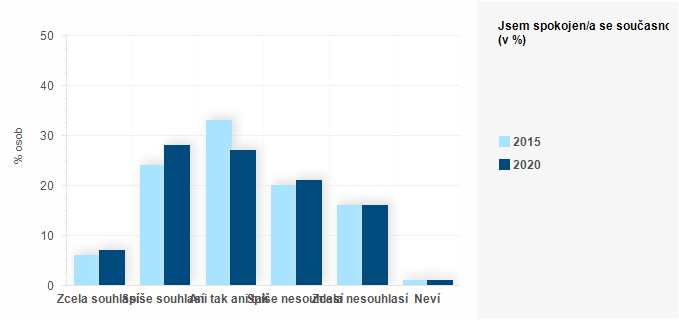

| Zcela souhlasí | Spíše souhlasí | Ani tak ani tak | Spíše nesouhlasí | Zcela nesouhlasí | Neví | |

|---|---|---|---|---|---|---|

| 2015 | 6 | 24 | 33 | 20 | 16 | 1 |

| 2020 | 7 | 28 | 27 | 21 | 16 | 1 |

-

35 % dospělých bylo na začátku roku 2020 spokojeno se svou finanční situací. Je to o 5 p. b. více než v roce 2015.

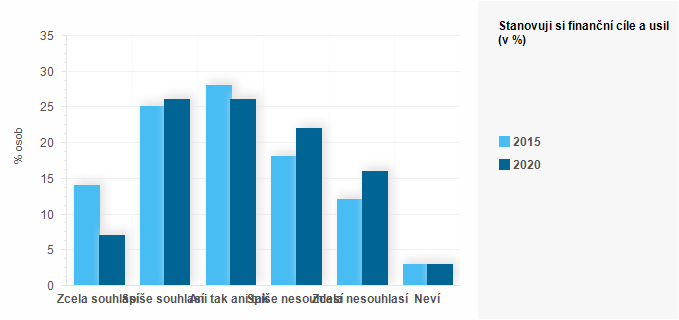

| Zcela souhlasí | Spíše souhlasí | Ani tak ani tak | Spíše nesouhlasí | Zcela nesouhlasí | Neví | |

|---|---|---|---|---|---|---|

| 2015 | 14 | 25 | 28 | 18 | 12 | 3 |

| 2020 | 7 | 26 | 26 | 22 | 16 | 3 |

-

Třetina lidí si stanovuje finanční cíle a usiluje o jejich dosažení. Oproti roku 2015 se tento podíl snížil o 4 % p. b. O cíle usilují především tzv. třicátníci, lidé s vysokoškolským vzděláním a živnostníci. Lidé starší 60 let a osoby se vzděláním bez maturity si cíle nestanovují.

-

Na druhé straně 35 % Čechů jejich finanční situace omezuje v konání důležitých věcí (zejména mladé do 30 let a lidi se vzděláním bez maturity). Od roku 2015 se tento podíl snížil o 5 p. b.

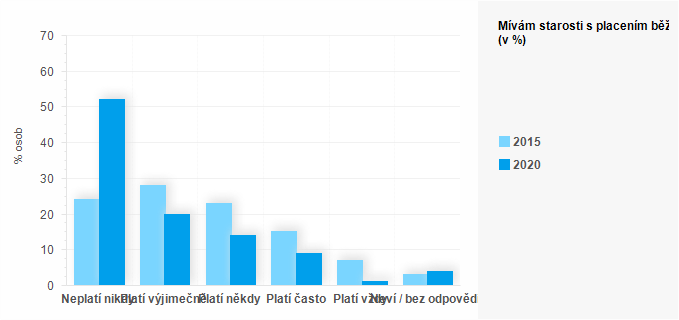

| Neplatí nikdy | Platí výjimečně | Platí někdy | Platí často | Platí vždy | Neví / bez odpovědi | |

|---|---|---|---|---|---|---|

| 2015 | 24 | 28 | 23 | 15 | 7 | 3 |

| 2020 | 52 | 20 | 14 | 9 | 1 | 4 |

-

10 % obyvatel mívá starosti s placením běžných životních nákladů pořád nebo často (zejména lidé se vzděláním bez maturity a osoby s nejnižšími příjmy), naopak polovina populace nemívá problémy nikdy. V roce 2015 uvádělo 22 % lidí, že mívá starosti s placením běžných nákladů, naopak čtvrtina uváděla, že tyto starosti nikdy nemívá.

-

Příliš velké dluhy přiznává dlouhodobě okolo 10 % populace.

-

11 % osob nikdy na konci měsíce nezbývají peníze a 18 % lidí peníze ovládají život.

-

9 % lidí si občas koupí los, když mají málo peněz. Nedělají to osoby s vysokoškolským vzděláním, lidé z nejmenších obcí, osoby samostatně výdělečně činné, lidé s nejvyššími příjmy a osoby s vysokou úrovní ekonomické zodpovědnosti a finančních znalostí.

-

20 % lidí si myslí, že s penězi sotva vychází a 24 % osob se obává, že jim v budoucnu nebudou peníze stačit.

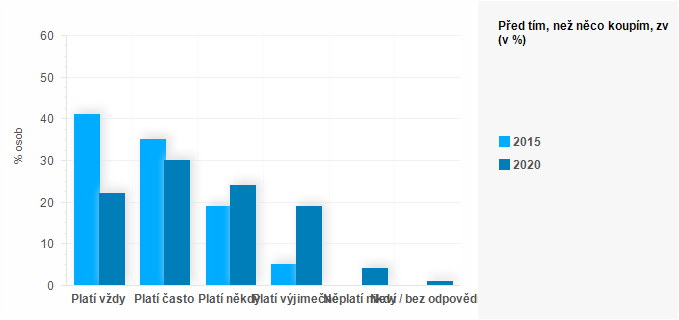

| Platí vždy | Platí často | Platí někdy | Platí výjimečně | Neplatí nikdy | Neví / bez odpovědi | |

|---|---|---|---|---|---|---|

| 2015 | 41 | 35 | 19 | 5 | 0 | 0 |

| 2020 | 22 | 30 | 24 | 19 | 4 | 1 |

-

Před tím, než něco koupí, zváží polovina Čechů, zda si to mohou dovolit. Jedná se zejména o lidi starší 60 let, osoby v důchodu, lidi se základním vzděláním a osoby s nejnižšími příjmy. V roce 2015 koupi pečlivě zvažovalo 76 % občanů.

-

Jen 31 % lidí se domnívá, že se k nim poskytovatelé finančních služeb chovají férově. Přesto cca polovina lidí souhlasí s tím, že peníze v bance jsou v bezpečí i v případě jejího krachu. Důvěru v bankovní systém mají především vysokoškoláci, živnostníci a obyvatelé Prahy.

-

17 % osob má sklon ignorovat, co je psáno malým písmem. Jedná se především o mladé do 30 let, lidé se základním či středním vzděláním a osoby s nízkou úrovní ekonomické zodpovědnosti i finančních znalostí.

-

9 % lidí si myslí, že jejich partneři nevědí o celkových dluzích domácnosti. V roce 2015 to bylo 14 %.

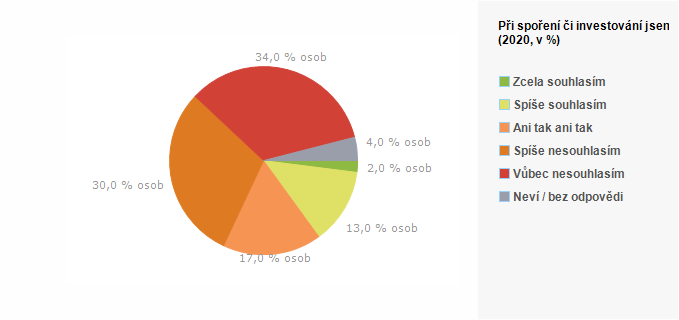

| 2020 | |

|---|---|

| Zcela souhlasím | 2 |

| Spíše souhlasím | 13 |

| Ani tak ani tak | 17 |

| Spíše nesouhlasím | 30 |

| Vůbec nesouhlasím | 34 |

| Neví / bez odpovědi | 4 |

-

Ochotu při spoření a investování riskovat deklaruje 15 % dospělé populace. Jedná se především o muže, lidi mladší 40 let, živnostníky a osoby s vysokoškolským vzděláním.

-

81 % lidí platí účty včas. Jde zejména o osoby s vyššími příjmy, o starší generaci, drobné podnikatele, lidi s vysokoškolským vzděláním a osoby s vysokou úrovní ekonomické zodpovědnosti a finančních znalostí.

Příklad 1 - princip investování

ZADÁNÍ – Pokud Vám někdo nabízí šanci vydělat investováním hodně peněz, existuje také šance, že přijdete o spoustu peněz. (Souhlasím/nesouhlasím s výrokem.)

-

78 % lidí si uvědomuje, že k nabídce vysokého výdělku se váže vysoká pravděpodobnost ztráty nemalé sumy peněz. Jedná se především o lidi s vysokoškolským vzděláním, osoby s vyššími příjmy a lidi s vysokou úrovní ekonomické zodpovědnosti a finančních znalostí. V roce 2015 takto odpověděla 72 % dospělých.

Příklad 2 - riziko investování

ZADÁNÍ – Je méně pravděpodobné, že přijdete o všechny své peníze, pokud je uložíte na více než jednom místě. (Souhlasím/nesouhlasím s výrokem.)

-

69 % dospělých si, stejně jako v roce 2015, uvědomuje, že je dobré rozložit své investice na více míst.

Další články

- první díl - domácí rozpočet a finanční rezerva

- druhý díl - finanční produkty a spotřebitelské úvěry

- třetí díl - ochrana spotřebitele na finančním trhu a jak (ne)umíme počítat

- pátý díl - celkové výsledky