Výsledky měření finanční gramotnosti 2020: CELKOVÉ VÝSLEDKY

Vydáno

Ministerstvo financí provedlo měření úrovně finanční gramotnosti dospělé populace České republiky. Výzkum realizovala společnost ppm factum research, sběr dat probíhal v lednu 2020. Část získaných dat využije Mezinárodní síť finančního vzdělávání (International Network on Financial Education) při Organizaci pro hospodářskou spolupráci a rozvoj (OECD) pro mezinárodní srovnání úrovně finanční gramotnosti dospělých.

Přinášíme pátý, poslední, díl seriálu, ve kterém jsme postupně zveřejňovali výsledky měření za různé oblasti finanční gramotnosti. Dnes si shrneme, jak na tom Češi jsou za oblast finančních znalostí a ekonomické zodpovědnosti celkově i s ohledem na různé demografické ukazatele.

Tímto také publikujeme zprávu s kompletními výsledky měření: Finanční gramotnost 2020 (.PDF, 2935 kB)

Zajímavá zjištění měření oproti roku 2015

-

úroveň finanční gramotnosti, která se skládá z finančních znalostí a ekonomické zodpovědnosti, se od posledního měření v roce 2015 mírně zvýšila

-

narostla úroveň ekonomické zodpovědnosti občanů

-

úroveň finančních znalostí stagnuje

-

výsledky jednoduchých příkladů prokazují, že jsme na tom hůře se základními matematickými dovednostmi (prosté dělení, zlomky, procenta, trojčlenka, jednoduché a složené úročení)

-

-

aktivnější přístup občanů k vlastním financím

-

lidé začali více spořit, stanovili si finanční cíle a omezili některé své výdaje, dvě třetiny domácností si vytvářely rezervu pro případ ztráty příjmu

-

zvyšuje se podíl lidí, kteří se poradí se svými blízkými či s odborníky před podepsáním smlouvy nebo v případě finančních potíží

-

-

nízké povědomí o ukazateli nákladovosti spotřebitelských úvěrů - pouze pětina lidí zná ukazatel RPSN (roční procentní sazba nákladů), zbytek nedokáže tento významný ukazatel ani popsat, ani jej v praktických příkladech použít

-

využívání elektronického bankovnictví – již tři čtvrtiny občanů uvádí, že využívá elektronické bankovnictví, což je o 20 p. b. více, než uvádělo v roce 2015

-

zabezpečení na stáří - 95 % osob předpokládá, že část jejich důchodu bude financována státem (v roce 2015 to bylo o 10 p. b. méně), od roku 2015 se také zvýšil podíl těch, kteří mají zodpovědnější alternativní plán – důchod chtějí financovat také z úspor, ze soukromého penzijního plánu či přivýdělkem

-

jak Češi vnímají svou finanční situaci

-

20 % lidí sotva vychází s penězi

-

10 % našich občanů má dlouhodobě starosti s placením i běžných životních nákladů a příliš velké dluhy

-

Celkové výsledky

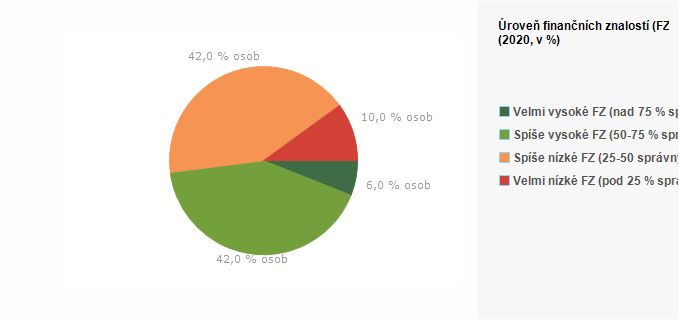

Finanční znalosti

Úroveň finančních znalostí ve výsledcích měření označuje správné odpovědi na otázky, na které je jedna objektivně správná odpověď, a váže se ke znalostem z oblasti terminologie na finančním trhu, matematiky a makroekonomiky.

| 2020 | |

|---|---|

| Velmi vysoké FZ (nad 75 % správných odpovědí) | 6 |

| Spíše vysoké FZ (50-75 % správných odpovědí) | 42 |

| Spíše nízké FZ (25-50 správných odpovědí) | 42 |

| Velmi nízké FZ (pod 25 % správných odpovědí) | 10 |

- 48 % osob má vyšší úroveň finančních znalostí, 52 % lidí má nižší úroveň finančních znalostí

- Vyšší úroveň finančních znalostí mají obecně

- vysokoškolsky vzdělaní lidé (71 %)

- lidé s vyššími příjmy (65 %)

- živnostníci (62 %)

- obyvatelé NUTS 2 Severovýchod (Liberecký, Královehradecký a Pardubický kraj; 61 %)

- Nižší úroveň finančních znalostí mají

- lidé se základním vzděláním (79 %)

- osoby s nejnižšími příjmy (74 %)

- obyvatelé NUTS 2 Střední Morava (Olomoucký a Zlínský kraj; 72 %)

- ekonomicky neaktivní lidé (71 %)

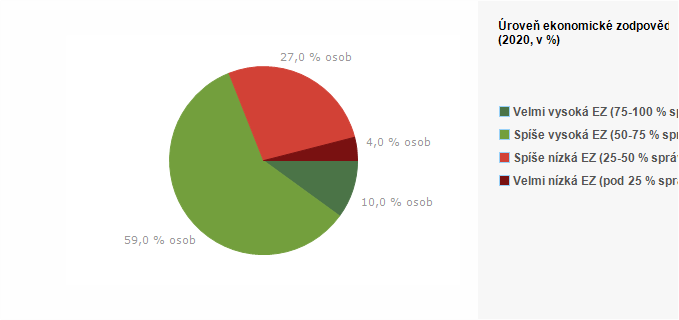

Ekonomická zodpovědnost

Ekonomicky zodpovědný člověk je ten, který lépe využívá finanční produkty nebo se zodpovědněji rozhoduje ve světě financí.

| 2020 | |

|---|---|

| Velmi vysoká EZ (75-100 % správných odpovědí) | 10 |

| Spíše vysoká EZ (50-75 % správných odpovědí) | 59 |

| Spíše nízká EZ (25-50 % správných odpovědí) | 27 |

| Velmi nízká EZ (pod 25 % správných odpovědí) | 4 |

- dvě třetiny lidí mají vyšší úroveň ekonomické zodpovědnosti, jedna třetina respondentů má nižší úroveň ekonomické zodpovědnosti

- vyšší úroveň ekonomické zodpovědnosti mají obecně

- vysokoškolsky vzdělaní lidé (85 %)

- lidé s vyššími příjmy (84 %)

- živnostníci (83 %)

- obyvatelé NUTS 2 Jihozápad (Plzeňský a Jihočeský kraj; 80 %)

- nižší úroveň ekonomické zodpovědnosti mají

- studující (66 %)

- lidé se základním vzděláním (64 %)

- ekonomicky neaktivní lidé (55 %)

- lidé mladší 30 let (50 %)

Rozdělení respondentů podle úrovně finančních znalostí a ekonomické zodpovědnosti

| Kombinace finančních znalostí a ekonomické zodpovědnosti (celková %) | ||||

| Velmi nízká finanční znalost |

Spíše nízká finanční znalost |

Spíše vysoká finanční znalost |

Velmi vysoká finanční znalost |

|

| Velmi nízká ekonomická zodpovědnost |

3 | 1 | 0 | 0 |

| Spíše nízká ekonomická zodpovědnost |

6 | 16 | 5 | 0 |

| Spíše vysoká ekonomická zodpovědnost |

1 | 23 | 31 | 4 |

| Velmi vysoká ekonomická zodpovědnost |

0 | 1 | 7 | 2 |

- Respondenty lze rozdělit do čtyř kategorií podle kombinace různých úrovní finančních znalostí a ekonomické zodpovědnosti

-

1: vyšší úroveň ekonomické zodpovědnosti a vyšší úroveň finančních znalostí (zelené pole) – patří sem 44 % populace

-

2: vyšší úroveň ekonomické zodpovědnosti a nižší úroveň finančních znalostí (žluté pole) – patří sem 25 % populace

-

3: nižší úroveň ekonomické zodpovědnosti a vyšší úroveň finančních znalostí (šedé pole) – patří sem 5 % populace

-

4: nižší úroveň ekonomické zodpovědnosti a nižší úroveň finančních znalostí (červené pole) – patří sem 26 % populace

-

-

Pro potřeby zacílení finančního vzdělávání vidí Ministerstvo financí velký potenciál u skupiny lidí 2 – tj. u osob s vyšší úrovní ekonomické zodpovědnosti a nižší úrovní finančních znalostí.

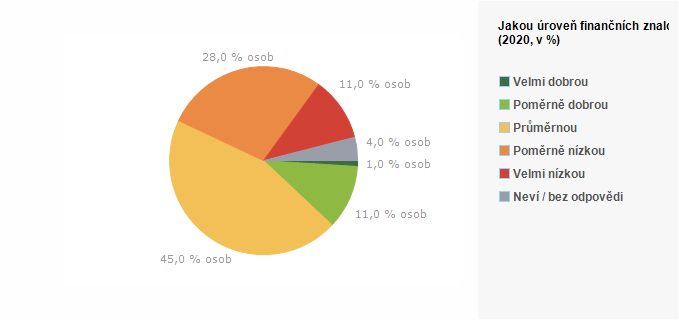

Jak hodnotíme své finanční znalosti?

| 2020 | |

|---|---|

| Velmi dobrou | 1 |

| Poměrně dobrou | 11 |

| Průměrnou | 45 |

| Poměrně nízkou | 28 |

| Velmi nízkou | 11 |

| Neví / bez odpovědi | 4 |

-

Pouze 12 % lidí hodnotí své finanční znalosti jako dobré, 45 % jako průměrné a 39 % osob je hodnotí jako špatné. Téměř totožné výsledky byly i v roce 2015.

-

Lidé, kteří sami hodnotí svou úroveň finančních znalostí pozitivně, v zásadě vysokou úroveň finančních znalostí také prokázali.

Další články

- první díl - domácí rozpočet a finanční rezerva

- druhý díl - finanční produkty a spotřebitelské úvěry

- třetí díl - ochrana spotřebitele na finančním trhu a jak (ne)umíme počítat

- čtvrtý díl - postoje k financím a chování na finančním trhu