Oběh peněz

Vydáno

Aktualizováno 12. 2. 2018

- Právní úprava platebního styku (V jakých lhůtách musí být platební transakce provedeny?)

- Oběh peněz, Právní úprava platebního styku - doplněny obrázky a přílohy ke stažení

- Aktualizace obsahu v části Oběh peněz

Platební styk – oběh peněz

- Oběh peněz

- Zahraniční platební styk – co to je a jak se dělí?

- Právní úprava platebního styku

- Poskytování platebních služeb

Oběh peněz

Platební styk znamená převod peněz mezi plátcem (tedy tím, kdo platí za zboží a služby, něco kupuje) a příjemcem (tedy tím, kdo prodává zboží a služby a peníze dostává), dělíme ho na hotovostní a bezhotovostní.

Hotovostní platební styk znamená fyzické předání peněz (hotovostních) z ruky do ruky.

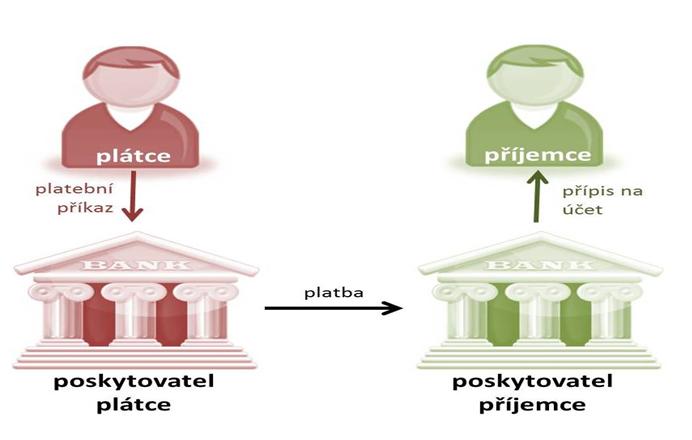

Bezhotovostní platební styk je o něco složitější a provádí se pomocí zápisů na bankovních účtech (tedy nároku příjemce na příslušný obnos peněz). Nejčastěji je spojen s běžným účtem, přes který jsou prováděny jednotlivé transakce. Bezhotovostní platební styk vypadá takto:

Zdroj: MF

Dokument ke stažení - Platba (.PDF, 70 kB)

Jaké transakce mohu prostřednictvím svého účtu provádět?

Nejčastějšími transakcemi spojenými s běžným účtem je výběr z bankomatu pomocí platební karty, platba platební kartou u obchodníka, příkaz k úhradě a příkaz k inkasu.

Výběr z bankomatu

Bankomat je samoobslužné zařízení, které umožňuje vybrat si hotovost pomocí platební karty. Každý bankomat se skládá z klientské a operátorské části. V klientské části se nachází obrazovka, klávesnice, čtečka karet, výplatní slot a tiskárna účtenek. Bankomaty se v dnešní době dají použít už i k dalším účelům (např. zjištění zůstatku, změna PIN, dobití mobilního telefonu). Většina bankomatů je také vybavena kamerovým systémem z důvodu prevence kriminality.

Při výběru z bankomatu vložíte svou kartu do čtečky karet a zadáte PIN (POZOR! Vždy překryjte klávesnici rukou, když zadáváte PIN, můžete tak předejít zkopírování tzv. piráty), poté zadáte sumu peněz, kterou chcete vybrat, a bankomat Vám peníze vydá, máte-li na účtu požadovaný zůstatek či máte-li povoleno vzít si úvěr v dané výši.

Příkaz k úhradě

Příkaz k úhradě je příkaz majitele účtu (plátce, toho, kdo má někomu zaplatit) své bance, aby převedla peníze ve prospěch účtu příjemce (toho, komu chceme peníze poslat, komu máme platit).

Příkazy k úhradě dělíme na:

-

jednorázové (platíme pouze jedenkrát)

-

trvalé (platíme opakovaně stejnou platbu v pravidelných intervalech)

-

hromadné (chceme provést více než jednu platbu naráz)

-

jednotlivé (chceme provést pouze jednu platbu)

Příkaz k inkasu

Příkaz k inkasu je příkaz příjemce platby (tedy toho, komu máme platit, kdo má obdržet peníze) bance plátce (tedy toho, kdo má platit určitou částku příjemci), aby mu zaplatila požadovanou částku z účtu plátce na základě předchozího souhlasu plátce. Běžným příkladem je platba energií, kde uzavíráme s bankou povolení k inkasu z našeho účtu a energetická společnost si poté pravidelně inkasuje příslušný obnos peněz (dle spotřeby či předpisu spotřeby) z našeho účtu.

SIPO (soustředěné inkaso plateb obyvatelstva)

SIPO umožňuje pomocí jedné platby zaplatit za různé služby. Ve skutečnosti platíte České poště, která dále přepošle Vaše platby dodavatelům tepla, vody, mobilním operátorům a ostatním. Tj. všem, které v příkazu SIPO určíte. Zpoplatněny jsou hotovostní platby SIPO, jednorázové bezhotovostní převody a papírové výpisy SIPO. Ceník jednotlivých plateb.

SIPO můžete platit v hotovosti nebo převodem z účtu. Nemusíte mít tedy platební účet, při bezhotovostní platbě platíte jen za jednu odchozí platbu, takže Vám nenarůstají bankovní poplatky. Nemusíte se starat o větší počet plateb, ale jen o jednu.

Co je pro to potřeba udělat? Na pobočce České pošty vyplníte formulář SIPO. Bude Vám přiděleno spojovací číslo (po 4 letech, kdy byste ho nevyužívali, automaticky zanikne).

Nesdělujte svoje osobní číslo SIPO, stejně jako nesdělujete PIN ke kartě. Mohlo by se totiž stát, že by si někdo mohl zařadit platbu na svůj účet na Váš rozpis SIPO. Vyloučení platby a její vrácení byste pak museli řešit Vy.

Jakou formou lze zadat platební příkazy?

Platební příkazy lze zadat buď v papírové formě vyplněním příslušných formulářů a jejich fyzickým odevzdáním v bance, nebo prostřednictvím elektronického bankovnictví.

V dnešní době je mnohem rozšířenější elektronické bankovnictví, nejčastější formou je bankovnictví internetové. Papírové formuláře se používají okrajově, zejména při platbě vyšších částek, které při omezení výše sumy převoditelné prostřednictvím elektronického bankovnictví nelze platit.

Formy elektronického bankovnictví:

-

internetové bankovnictví – je nejčastější formou, dá se říci, že svůj účet ovládáte přes internet. Velmi důležitá je zde identifikace majitele účtu, neboť banka Vás nevidí osobně a nemůže tedy zkontrolovat Vaši totožnost prostřednictvím průkazu totožnosti. Velký důraz je kladen na zabezpečení. Obvykle máte k dispozici určité identifikační údaje (uživatelské jméno a heslo, nebo osobní certifikát, který máte stažený v počítači), kterými se přihlašujete k Vašemu účtu. Z důvodu vyššího zabezpečení většina bank využívá přihlášení ještě na základě kódu zaslaného v SMS zprávě na Váš mobilní telefon (číslo mobilního telefonu zadáváte bance do smlouvy o internetovém bankovnictví).

-

telefonické bankovnictví (ať už napojené na mobilní telefon či pevnou linku) – svůj účet ovládáte prostřednictvím mobilního či pevného telefonu na základě přihlašovacích údajů a PINu. Je možné použít v pasivní verzi (ke zjišťování zůstatku) nebo v aktivní verzi (tj. zadávání příkazů).

-

mobilní bankovnictví – v tomto případě ovládáte účet prostřednictvím mobilního telefonu, v jehož SIM kartě je nahrána bankovní aplikace. Opět lze použít v aktivní či pasivní verzi.

-

smart banking – svůj účet ovládáte prostřednictvím chytrého telefonu, jemuž je tato aplikace přizpůsobena.

POZOR! Nikdy nikomu nesdělujte své přihlašovací údaje a hesla k elektronickému bankovnictví, můžete tak ohrozit své peníze. Heslo k Vašemu účtu by mělo být silné, tedy mít alespoň 10 znaků a kombinovat velká a malá písmena a čísla, případně další znaky (např. vykřičník, hvězdičku). Heslo by nemělo být tzv. slabé, tedy snadno odvoditelné (např. datum Vašeho narození, Jarda50 apod.). Nepoužívejte pro více účtů shodná hesla. A heslo do Vaší mailové schránky by rovněž nemělo být zároveň heslem k Vašemu účtu. Pravidelně aktualizujte antiviry ve Vašem počítači, ale i v mobilním telefonu, pokud ho používáte pro přístup k Vašemu účtu.

Zahraniční platební styk – co to je a jak se dělí?

Bezhotovostní platební styk může být buď domácí, nebo zahraniční. Domácí platební styk je platební styk uskutečňovaný v českých korunách na území ČR. Zahraniční platební styk je platební styk uskutečňovaný přes hranice jednoho nebo více států (přeshraniční platební styk), nebo platby v cizí měně, uskutečněné na území ČR. Důležité je zde, zda je platba prováděna v eurech či jiné cizí měně. Je-li použitou cizí měnou euro, existuje možnost využít dva typy plateb, tzv. SEPA platby a přechodně též další eurové platby (typicky s názvem „europlatba“), které budou plně nahrazeny SEPA platbami. Existují i další zahraniční platby mimo eurové země, vždy záleží na nabídce konkrétní banky.

Co jsou to SEPA platby?

SEPA je zkratkou Jednotné evropské platební oblasti z anglického Single Euro Payment Area. Jedná se o platební styk v eurech v rámci jednotného evropského prostoru (zahrnujícího státy Evropské unie a Norsko, Švýcarsko, Monako, Lichtenštejnsko a Island). SEPA umožňuje bezhotovostní převod peněz v eurech stejným způsobem a za stejných podmínek v případě domácí a zahraniční platby. Plátce i příjemce platí poplatky svojí bance (placení poplatků SHARE, tedy sdílení nákladů na transakci).

Náležitosti SEPA platby:

-

číslo účtu příjemce ve formátu IBAN: maximálně 34místný kód (2 znaky pro kód země, 2 znaky jako kontrolní kód, maximálně 30 znaků – kód banky a číslo účtu v rámci banky)

-

např. IBAN pro Českou republiku:

číslo účtu při platbě v rámci ČR: 19-2000145399/0800

IBAN: CZ6508000000192000145399, případně psáno CZ65 0800 0000 1920 0014 5399

-

-

kód banky příjemce BIC: 8místný nebo 11místný kód banky (přičemž BIC bude zrušen nařízením SEPA od r. 2016)

-

např. BIC České národní banky: CNBACZPPXXX

-

-

další doplňující údaje (např. reference platby, identifikační kód plátce nebo identifikační kód příjemce)

SEPA převody mohou být v současné době prováděny pouze do těch bank, které přizpůsobily svůj platební styk SEPA standardům. V budoucnu by to měly být všechny banky.

Právní úprava platebního styku

Základním právním předpisem v oblasti platebního styku je zákon o platebním styku.

Hlavní pojmy z oblasti platebního styku:

-

platební služba – služba umožňující výběr, vklad nebo převod peněz, poukazování peněz, vydávání a správa platebních prostředků (karet, internetového bankovnictví apod.)

-

platební účet – účet, který slouží k provádění platebních transakcí (slouží k provádění platebních transakcí),

-

platební transakce - výběr, vklad nebo převod peněz,

-

poukazování peněz – též remiterství; převod peněz bez platebního účtu.

Kdo může poskytovat platební služby (služby převodu peněz, výběru a vložení peněz apod.)?

-

banky, zahraniční banky a zahraniční finanční instituce,

-

spořitelní a úvěrní družstva (družstevní záložny, kampeličky),

-

platební instituce, poskytovatelé platebních služeb malého rozsahu,

-

instituce elektronických peněz, vydavatelé elektronických peněz malého rozsahu, a

Co jsou platební transakce?

-

vložení peněz na platební účet,

-

výběr peněz (z bankomatu, na přepážce, cash-back na pokladně v obchodě apod.),

-

převod peněz (z platebního účtu, poukázáním peněz přes remitera (toho, kdo přes svůj účet pošle Vaše peníze příjemci – používá se, pokud plátce a/nebo příjemce nemá vlastní účet).

Jaké jsou platební transakce z pohledu zákona?

-

autorizované – pokud plátce dal souhlas s provedením platební transakce (např. v případě platební karty zadal PIN či v případě elektronického bankovnictví své identifikační údaje),

-

neautorizované - pokud plátce nedal souhlas s provedením platební transakce,

-

nesprávně provedené – pokud plátce dal souhlas s provedením platební transakce, ale za jiných podmínek (v jiné výši, jinému příjemci apod.).

V případě, že zjistíte ze svého výpisu z účtu (máte-li pouze elektronický výpis z účtu, je třeba jej i z tohoto důvodu pravidelně kontrolovat!!!), že byla z vašeho účtu provedena neautorizovaná nebo nesprávně provedená transakce (tedy nesouhlasíte-li s některou položkou výpisu – např. bylo placeno platební kartou v obchodě, kde jste nic nekupovali), musíte okamžitě po zjištění uplatnit u banky či jiného poskytovatele platební služby reklamaci, nejpozději musí být reklamace uplatněna do 13 měsíců od odepsání peněz z Vašeho účtu. V případě, že banka uzná Vaši reklamaci, vrátí Vám peníze zpět na účet. Došlo-li k neautorizované platební transakci v důsledku ztráty, odcizení nebo jiného zneužití platební karty, banka po Vás bude požadovat spoluúčast do výše 150 eur (cca 4.100 Kč). Výjimkou jsou případy, kdy bude Vaše chování vyhodnoceno jako tzv. hrubá nedbalost; v takovém případě Vám ztráta z neautorizované platební transakce nebude nahrazena vůbec.

Pokud zjistíte, že Vaše platební karta byla zneužita, ztratili jste ji nebo Vám byla ukradnuta:

-

kontaktujte svou banku a zablokujte kartu (volejte linku pro stoplistaci), případně kontaktujte Policii ČR,

-

zajistěte si svá práva (kontrolujte stav Vašeho účtu, a v případě nejasností kontaktujte banku),

-

pokud se cítíte poškozeni, můžete se obrátit nejen na banku, ale také na finančního arbitra jako orgán mimosoudního řešení sporů.

Také v případě autorizované platební transakce existuje možnost vrácení peněz bankou a to v případě, kdy platíte kartou a předem neznáte přesnou částku a částka stržená z Vašeho účtu je poté neočekávaně vysoká (typickým příkladem je placení za nadstandardní služby hotelu např. za použití minibaru, kde si hotel strhává peníze až po vyúčtování všech služeb). Je ovšem nutné strženou částku reklamovat u své banky do 8 týdnů. A POZOR! Váš dluh i nadále trvá a musíte se s příjemcem platby vypořádat jinak.

Jaké informace musíte dostat při poskytování platebních služeb?

Informace, které musí klient dostat před uzavřením smlouvy o platebních službách:

-

o všech nákladech,

-

o poskytovateli,

-

o platební transakci včetně maximální doby provedení transakce,

-

o způsobech reklamace.

Informace, které musí klient dostávat v průběhu trvání smluvního vztahu:

-

zejména informace o všech transakcích včetně rozepsání položek za služby minimálně 1x měsíčně zdarma (klient si ve většině bank může vybrat, zda chce tyto informace prostřednictvím výpisu z účtu dostávat v papírové či elektronické podobě).

V jakých lhůtách musí být platební transakce provedeny?

Obecně platí, že platební transakce (např. převod peněz z účtu) musí být provedena do jednoho dne - do konce pracovní doby následujícího dne po zadání platebního příkazu. Jedná se o pravidlo D+1. Každá banka má odlišně stanoveno, kdy končí tzv. bankovní/pracovní den. Pokyny přijaté po jeho skončení budou zpracovány až následující den. Pokud bankovní den končí v 18 hodin a vy zadáte transakci ve 20 h, v rámci pravidla D+1 bude platba připsána na stanovený účet ve středu. Doporučujeme tedy zjistit, kdy končí bankovní den vaší banky, ať předejdete případnému zpoždění plateb.

Zdroj: MF

Dokument ke stažení - Platební příkaz (.PDF, 70 kB)

Zvláštní lhůta platí pro platební transakce v rámci jedné banky, u kterých musí být částka připsána na účet příjemce do konce pracovního dne, v němž byl podán platební příkaz.

Delší lhůty platí pro mimoevropské platební transakce (lze prodloužit až na 4 dny).

Poskytování platebních služeb

Platební služby lze poskytovat buď jednorázově, tedy např. když vložíte hotovost v cizí bance na cizí účet, nebo na základě rámcové smlouvy, tedy dlouhodobějšího vztahu s jedním poskytovatelem (např. si založíte v bance běžný účet, na kterém poté provádíte jednotlivé transakce).

V případě, že poskytovatel chce změnit rámcovou smlouvu, musí Vám změnu oznámit 2 měsíce předem, a pokud s touto změnou nesouhlasíte, můžete poskytovateli smlouvu bezplatně vypovědět, případně pokračovat za stávajících podmínek, ale poskytovatel může rámcovou smlouvu následně vypovědět.