Účty

Vydáno

Aktualizováno 28. 7. 2017

- Zveřejněn Kodex mobility

- Stavební spoření - zveřejněny přílohy ke stažení

- Aktualizace obsahu

- Aktualizace obsahu

- Aktualizace a úprava obsahu

- Aktualizace obsahu

Vklady, účty a jejich druhy

Vkladem se rozumí peněžní prostředky uložené v bance na některém druhu bankovního účtu. Vkladem půjčujete Vaše peníze bance, která se zavazuje Vám je vrátit v dohodnuté lhůtě a zaplatit Vám za ně úrok (který je ovšem většinou velmi nízký). Na druhou stranu Vy máte své peníze v bezpečí a můžete využívat dalších služeb banky, jako placení platební kartou, internetové bankovnictví a další.

Kdo může přijímat vklady?

Vklady mohou přijímat pouze tzv. úvěrové instituce, kterými jsou banky a spořitelní a úvěrní družstva (tzv. družstevní záložny, kampeličky). Úvěrová instituce je v zákoně o bankách definována právě přijímáním vkladů od obyvatelstva, jiné než úvěrové instituce nesmí přijímat vklady.

Proč je oprávnění přijímat vklady omezeno pouze na úvěrové instituce?

Přijímání vkladů v sobě nese zodpovědnost za to, že vklady budou zpět vkladatelům vyplaceny a vysoké riziko v případě neschopnosti úvěrové instituce vklady vyplatit. Jedná se o tzv. dominový efekt, kdy se platební neschopnost jedné finanční instituce přenese na další instituce. Lidé bez peněz nemohou nakupovat, obchodům dramaticky poklesnou tržby, sníží se výběr daní, ekonomika se začne hroutit. Z tohoto důvodu je podnikání úvěrových institucí velice přísně a podrobně regulováno, aby se do maximální možné míry zabránilo tomu, že Vám nebudou schopny vyplatit Vaše vklady.

Jaké další povinnosti mají úvěrové instituce?

Úvěrové instituce musejí poslat svým klientům dokument s úhrnem všech poplatků za předchozí kalendářní rok.

Kde je obsažena regulace činnosti úvěrových institucí?

Činnost úvěrových institucí je upravena především:

Činnost bank je regulována podstatně přísněji než činnost spořitelních a úvěrních družstev.

Druhy vkladů - účtů

Jaké jsou druhy vkladů - účtů?

Vklady lze dělit zejména podle toho, zda je možno s penězi kdykoli disponovat či nikoli. Základními typy bankovních vkladových produktů jsou běžný účet, spořicí účet, termínovaný vklad s výpovědní lhůtou a bez ní, revolvingový termínovaný vklad. Zvláštním typem vkladového produktu kombinovaného s možností úvěru je stavební spoření.

Běžný účet

Nejrozšířenějším vkladovým produktem je běžný účet. Běžný účet primárně neslouží ke spoření, ale k provádění plateb. Peníze na něm uložené díky prakticky nulovému úročení ztrácejí kvůli inflaci na hodnotě a účtované bankovní poplatky za jeho vedení a prováděné transakce mohou být vyšší než připsané úroky. Proto je dobré na běžném účtu držet pouze takové množství peněz, které potřebujete k provádění běžných transakcí (platba nájmu, elektřiny, vody, telefonu, školného, nákupy spotřebního zboží denní spotřeby) a zbylé peníze převádět a spořit na jiném typu účtu s vyšším úročením.

Na běžný účet bývá také navázána řada dalších služeb bank, např. debetní platební karta, internetové bankovnictví, telefonní bankovnictví atd.

Jednou z variant běžného účtu je základní platební účet. Jedná se o účet se základními funkcemi, který je povinna poskytnout každá banka v EU za přiměřenou cenu. Zřízení tohoto účtu není vázáno na žádné podmínky jako např. minimální obrat, bydliště apod.

Spořicí účet

Spořicí účet je kombinací běžného účtu a termínovaného vkladu. Pokud nejde o spořicí účet s výpovědní lhůtou, vklady na spořicím účtu bývají dostupné kdykoli. Některé spořicí účty jsou nabízeny pouze ve spojení s běžným účtem, jiné samostatně. Ke spořicímu účtu obvykle nebývá vydávána platební karta. Z některých spořicích účtů lze provádět pouze omezený počet transakcí (např. převod peněz pouze na určený běžný účet). Výhodou spořicího účtu je obvykle vyšší úročení než u účtu běžného, při zachování likvidity (možnosti výběru) uložených peněz. Za vedení spořicího účtu banky většinou neúčtují poplatky.

Termínovaný vklad s výpovědní lhůtou

Výpovědní lhůta je časové období, které uběhne mezi podáním žádosti o výběr vkladu a výběrem samotným. Znamená to, že peníze jsou uloženy na dobu neurčitou a banka s nimi neomezeně disponuje do konce výpovědní lhůty. Banka však do doby, než je podána výpověď vkladu (tedy než je požádáno o výběr peněz), neví, jak dlouho bude moci s penězi disponovat. Vložené peníze jsou úročeny v závislosti na délce výpovědní lhůty, tedy v závislosti na délce doby, po níž má banka jistotu neomezené dispozice s vloženými penězi. Vložené peníze zpravidla nelze vybrat před uplynutím výpovědní lhůty bez sankce.

Termínovaný vklad bez výpovědní lhůty

Jedná se o vklad na předem určenou dobu (termín). Termín vkladu je časové období, které uběhne mezi vložením peněz a možností jejich výběru. Banka předem ví, jak dlouho bude moci s penězi disponovat. Proto je zde také vyšší úrok. Peníze je možno vybrat až po uplynutí termínu, předčasný výběr je většinou možný pouze při zaplacení sankčních poplatků, které snižují výnos z vkladu.

Revolvingový termínovaný vklad

Revolving vkladu znamená, že pokud vkladatel peníze po uplynutí termínu včas nevybere, nebo jejich výběr neoznámí, vklad je obnoven (začne plynout nový termín). Musíte si proto hlídat den splatnosti vkladu, a pokud chcete peníze vybrat, musíte je vybrat v daný den. O den později je již vklad obnoven a vázán na další termín a Vy byste museli při výběru platit sankční poplatek.

Podle čeho mám vybírat vkladový produkt?

Základními parametry, podle nichž lze vybírat mezi vkladovými produkty jsou:

-

výše zhodnocení vkladu (liší se především v závislosti na objemu vložených peněz a na délce jejich uložení),

-

účtované poplatky za vedení vkladového účtu,

-

podmínky předčasného výběru,

-

pověst úvěrové instituce, riziko jejího bankrotu,

-

další podmínky vkladu (např. některé produkty umožňují pouze jednorázový vklad, po dobu trvání není možné peníze dále ukládat).

Standard mobility

V případě, že se chystáte změnit bankovní účet a jinou banku, nenechte se zlákat pouze reklamou. Dobře projděte sazebníky bank a uvažte výši různých poplatků, podmínky a síť bankomatů a poboček. Také zvažte načasování přechodu z jedné banky do druhé, aby došlo k řádnému a včasnému provedení všech vašich plateb.

V České republice existují různé internetové srovnávače bankovních poplatků. Dohled nad nimi podle zákona vykonává Česká národní banka a Česká obchodní inspekce.

Mnoho bank přistoupilo ke Standardu mobility klientů, který stanovuje postup při změně banky. Žádost o změnu banky je nutné podat osobně na pobočce nové banky. Ta následně vyřídí převody trvalých příkazů a inkas a dalších plateb. Změna banky trvá minimálně 12 bankovních/pracovních dní, a dochází při ní ke změně čísla účtu. Na základě zákona musí spotřebiteli převedení účtu k jiné bance umožnit každá banka.

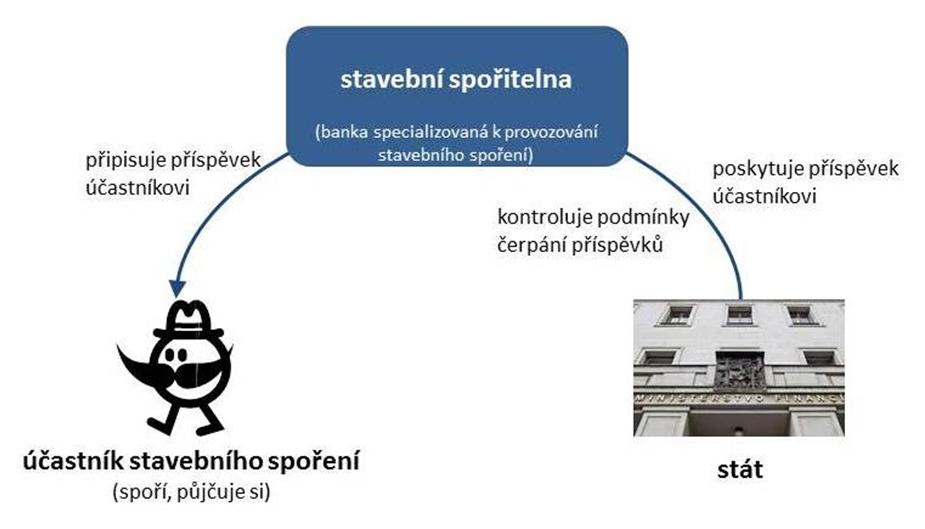

Stavební spoření

Zvláštním typem vkladového produktu kombinovaného s možností úvěru je stavební spoření.

Stavební spoření je produktem složeným ze spoření se státním příspěvkem s možností čerpání úvěru za předem danou úrokovou sazbu (po splnění předem daných podmínek). Stavební spoření poskytují stavební spořitelny, což jsou banky specializované na stavební spoření, které je upraveno v zákoně o stavebním spoření.

Zdroj: MF

Dokument ke stažení - Role subjektu Stavební spoření (.PDF, 76 kB)

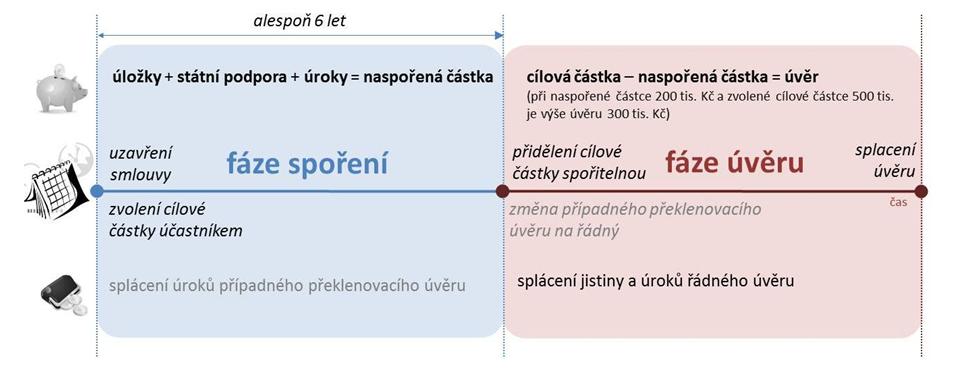

Jaké jsou fáze stavebního spoření?

První je fáze spořicí, během níž účastník stavebního spoření (osoba, která se stavební spořitelnou podepsala smlouvu) ukládá na účet u stavební spořitelny peníze. Ty je možno ukládat podle možností jak pravidelně (měsíčně, půlročně, ročně), tak nepravidelně.

Druhou je fáze úvěru, a splnění určité hodnoty tzv. ohodnocovacího čísla (které se počítá z výše uspořené částky a připsaných záloh státních podpor, z výše získaných úroků od začátku stavebního spoření, z varianty či tarifu spoření a výše cílové částky) nárok na poskytnutí úvěru do výše tzv. cílové částky. Zákon o stavebním spoření omezuje úročení úvěru tak, že úrok smí být maximálně o 3 procentní body vyšší, než je úročení vkladů. Při úročení vkladů ve výši 2 % smí být tedy úrok z úvěru nejvýše 5 %.

Zdroj: MF

Dokument ke stažení - Stavební spoření (.PDF, 95 kB)

Pokud účastník stavebního spoření potřebuje úvěr dříve, než naspořil smluvně stanovenou částku, může požádat o tzv. překlenovací úvěr, a to na dobu, než naspoří smluvenou částku a bude mít nárok na řádný úvěr ze stavebního spoření. Překlenovací úvěr bývá úročen vyšším úrokem než řádný úvěr ze stavebního spoření. Úskalím překlenovacího úvěru je, že překlenovací úvěr není splácen v pravidelných splátkách (ty jsou započítány na spoření). To znamená, že ve fázi překlenovacího úvěru platíte do doby, než naspoříte částku určenou ve smlouvě, pouze úrok z CELÉ částky překlenovacího úvěru, nedochází tedy ke snižování jistiny (částky úvěru). Překlenovací úvěr totiž bývá splacen naráz z poskytnutého řádného úvěru ze stavebního spoření.

Jaký je rozdíl mezi úvěrem ze stavebního spoření a úvěrem hypotečním?

Jak úvěr ze stavebního spoření, tak úvěr hypoteční, jsou ze zákona spotřebitelským úvěrem na bydlení. Hypoteční úvěr je úvěr zajištěný zástavním právem k nemovitosti, tzv. hypotékou. Oproti tomu při splnění dohodnutých podmínek a do určité výše úvěru (obvykle do 500.000 Kč) nemusí být úvěr ze stavebního spoření zajištěn zástavním právem k nemovitosti. U úvěru ze stavebního spoření je navíc úroková sazba známa (fixována) na celou dobu trvání úvěru. U hypoték se úroková sazba fixuje běžně na 3 – 5 let, nikoli na celou dobu trvání úvěru.

Co to je cílová částka?

Cílová částka je částka, kterou si účastník zvolí při podpisu smlouvy o stavebním spoření a jde o limit peněz, které účastník může ze smlouvy o stavebním spoření získat. Ten nemůže být překročen, rovná se součtu vkladů, státní podpory, úvěru ze stavebního spoření a úroků z vkladů a státní podpory, po odečtení daně z příjmů z těchto úroků.

Během fáze spoření nesmíte naspořit více, než je cílová částka. Jde o hranici, za jejíž překročení (tzv. přespoření) je účastník potrestán např. ztrátou úrokového bonusu. Z cílové částky je počítán poplatek za uzavření smlouvy a provize případnému zprostředkovateli, obvykle zaplatíte 1 % z cílové částky. Zprostředkovatelé proto mají tendenci přesvědčovat zájemce o uzavření co nejvyšší cílové částky, což bývá v řadě případů nevýhodné, zvláště tam, kde lidé neplánují vzít si úvěr. ZVAŽTE TEDY vždy již uzavírání smlouvy, JAK VYSOKOU CÍLOVOU ČÁSTKU BUDETE POTŘEBOVAT. Lze ji kdykoli navýšit (s doplatkem rozdílu v poplatku za uzavření).

Propočet potřeby výše cílové částky při spoření 6 let s tím, že neuvažujeme využít úvěr ze stavebního spoření:

| pohyb na účtu | částka | četnost | celkem za rok | celkem za 6 let |

| vklad | 1.667 Kč | měsíčně | 20.000 Kč | 120.000 Kč |

| státní podpora | 2.000 Kč | ročně | 2.000 Kč | 12.000 Kč |

| úroky | 350 – 1.800 Kč | ročně | 350 – 1.800 Kč | 6.500 Kč |

| poplatek za vedení účtu | -300 Kč | ročně | -300 Kč | - 1.500 Kč |

| poplatek za roční výpis | -25 Kč | ročně | -25 Kč | -150 Kč |

| CELKEM za 6 let zhruba | 137.000 Kč |

Zdroj: MF

Z tabulky vyplývá, že rozumná výše cílové částky při spoření 20.000 Kč ročně po dobu 6 let s nevyužitím úvěru je zhruba 150.000 Kč (přičemž zaplatíte za uzavření smlouvy 1.500 Kč). Pokud po několika letech od uzavření smlouvy dospějete k názoru, že chcete buď spořit déle, nebo využít úvěr ze stavebního spoření, můžete cílovou částku po dohodě se stavební spořitelnou navýšit (pokud navýšíte částku o 100.000 Kč na 250.000 Kč, zaplatíte dodatečně 1.000 Kč).

Cílová částka rovněž omezuje výši úvěru. Účastník dostane úvěr maximálně do výše cílové částky. Pokud při cílové částce 1 mil. Kč účastník naspoří včetně státní podpory a úroků např. 400 tis. Kč, může si vzít úvěr ze stavebního spoření maximálně ve výši 600 tis. Kč. V případě, že potřebujete vyšší úvěr, musíte zvážit situaci na trhu a vybrat si z možných řešení: vzít si hypoteční úvěr, při němž je nutno zastavit nemovitost, vzít si spotřebitelský úvěr (s výrazně vyšší úrokovou sazbou), nebo zvýšit cílovou částku u stavebního spoření.

Co dělat, když se blížím hranici přespoření?

Existuje několik možností:

-

je možné peníze vybrat (a případně uložit jinde),

-

je možné přestat spořit na danou smlouvu a uzavřít další smlouvu o stavebním spoření. U původní smlouvy je pak ale nutné hlídat, aby nedošlo k přespoření pouhým připisováním úroků nebo státní podpory,

-

zvýšení cílové částky -může být vhodné v případě potřeby většího úvěru, avšak je nutno zvážit, zda není výhodnějším řešením např. hypoteční úvěr. Nenechte se bez důkladného rozmyšlení zlákat nabídkou zprostředkovatelů nebo samotné stavební spořitelny na zvýšení cílové částky. Dojde ke změně původní smlouvy, díky níž přijdete (zpětně) o celé úrokové zvýhodnění a sníží se Vám (zpětně) celkové úročení. Namísto výsledných 4 % p. a. mohou Vaše 12 let ukládané peníze být úročeny pouze 2 % p. a., pokud ne níže. Vydělá na tom pouze zprostředkovatel – obdrží provizi z navýšení cílové částky - a stavební spořitelna, která ušetří na úrocích, které Vám vyplatí.

Co obnáší státní podpora stavebního spoření?

Státní podpora stavebního spoření činí 10 % z ročně naspořené částky, která je však započítávána pouze do výše 20.000 Kč. Maximální výše státní podpory je tedy 2.000 Kč ročně. Pokud naspoříte ročně více, je Vám přebytek z naspořených 20.000 Kč převeden pro účely výpočtu státní podpory do dalšího roku.

Záloha na státní podporu se připisuje na účet v dalším kalendářním roce. Na konci spoření se vyhodnotí splnění podmínek pro přiznání státní podpory a státní podpora buď zůstane, nebo je nutné ji vrátit. Podmínkou je buď 6 let od uzavření smlouvy spořit a peníze nevybírat, nebo si vzít úvěr, a ten použít na bytové potřeby.

Co se stane, když podmínky přiznání státní podpory nesplním?

Pokud si vyberete naspořené peníze před uplynutím 6 let od uzavření smlouvy o stavebním spoření a nevezmete si úvěr, státní podpora Vám nebude vyplacena. Zálohy na státní podporu se na Vašem účtu stavebního spoření celou dobu pouze evidují, ale jsou vyplaceny až po ukončení smlouvy po splnění veškerých podmínek.

Ochrana vkladů - Fond pojištění vkladů Garančního systému finančního trhu

Vaše vklady jsou podle zákona o bankách chráněny prostřednictvím tzv. pojištění vkladů.

Koho se pojištění týká?

Pojištění se týká všech občanů a právnických osob (obchodních společnosti, sdružení, nestátních neziskových organizací atd.), které mají vkladové účty v české nebo cizí měně vedené u bank, stavebních spořitelen a družstevních záložen (kampeliček). Podmínkou pojištění je vklad vedený na konkrétní jméno, rodné číslo a adresu, u právnických osob vklad vedený na název, sídlo a IČO.

Co je a co není pojištěno?

Pojištěny jsou zůstatky účtů a vkladních knížek včetně úroků. Nejsou pojištěny směnky a jiné cenné papíry.

Odkdy jsou vklady pojištěny?

Vklady jsou pojištěny od okamžiku uzavření smlouvy o účtu, a to automaticky, bez podávání jakékoli žádosti.

V jaké výši je vklad pojištěn?

Na jednu osobu a její vklady v jedné bance (příp. stavební spořitelně či družstevní záložně) připadá pojištění ve výši maximálně 100.000 eur - přepočítává se podle kurzu České národní banky k rozhodnému dni (viz níže) na koruny české. V některých případech lze požádat o vyplacení tzv. zvýšené náhrady ve výši maximálně dalších 100.000 eur pro jednu osobu v jedné bance (příp. stavební spořitelny či družstevní záložny). Podmínkou je, že zvýšený vklad byl na účet uložen nejdéle 3 měsíce před rozhodným dnem. Týká se dočasně navýšené částky na účtu např. o:

-

kupní cenu za nemovitost,

-

vypořádání dědictví,

-

vypořádání společného jmění manželů,

-

odstupné.

Osoba, která požaduje vyplacení zvýšené náhrady, předloží Garančnímu systému finančního trhu do 2 měsíců od rozhodného dne dokumenty dokládající její nárok na zvýšenou náhradu a žádost o výplatu zvýšené náhrady na předepsaném formuláři. Den zahájení výplaty náhrad stanoví Garanční systém tak, aby nastal nejpozději 4 měsíce od rozhodného dne.

Kde jsou vklady pojištěny?

U Fondu pojištění vkladů Garančního systému finančního trhu (do něj banky a kampeličky pravidelně odvádějí určitou část objemu vkladů, klient se nemusí o nic starat).

Jak je to s pobočkami zahraničních bank?

Vklady jsou pojištěny v zemi, ve které má sídlo mateřská banka. Informace musí podat příslušná pobočka. Fond pojištění vkladů Garančního systému finančního trhu je však připraven pomoci s jakoukoli výplatou náhrad na území České republiky.

Průběh náhrady

-

rozhodný den = den, kdy Česká národní banka doručí Fondu pojištění vkladů Garančního systému finančního trhu oznámení o neschopnosti určité banky splácet své závazky,

-

do 3 pracovních dnů od rozhodného dne předá zástupce této banky Fondu pojištění vkladů informace potřebné pro účely náhrady,

-

do 6 pracovních dnů od rozhodného dne Fond Garančního systému finančního trhu stanoví den zahájení, místo a způsob vyplácení náhrad,

-

do 7 pracovních dnů od rozhodného dne musí být Fond schopen začít vyplácet náhradu.

Uplatnění nároku na náhradu

Právo na náhradu se promlčí uplynutím tří let ode dne stanoveného jako den zahájení plateb. Po uplynutí této lhůty sice může vkladatel o náhradu zažádat, Fond pojištění vkladů Garančního systému finančního trhu mu ji však může odmítnout vyplatit z důvodu promlčení.