Rozpočet

Vydáno

Aktualizováno 13. 2. 2015

- Zveřejněna příloha - cash flow rodiny

Výdaje a příjmy v rozpočtu domácnosti

Hospodaření domácnosti

Tabulka - Příklad členění výdajů a příjmů pro potřeby sestavení rozpočtu:

Základním principem finančního hospodaření domácnosti je uvést dlouhodobě do souladu výdaje s příjmy domácnosti, vytvářet tedy alespoň vyrovnaný, lépe však přebytkový rozpočet. Jinak řečeno musí platit:

-

příjmy domácnosti ≥ výdaje domácnosti.

Existují v zásadě dvě možnosti, jak vyrovnávat nesoulad mezi těmito složkami rodinného rozpočtu: snižovat výdaje nebo zvyšovat příjmy. Ideální je pak samozřejmě určitá kombinace obojího.

Snižovat výdaje lze šetřením, to znamená buď úplným vzdáním se spotřeby určitého zboží či služby, nebo nalezením méně nákladné obměny předmětu této spotřeby. Schopnost umírněné a promyšlené spotřeby a schopnost kontroly výdajů je dokladem finanční gramotnosti v hospodaření domácnosti. Chuť spotřebovávat, odrážející lidskou přirozenost a někdy i slabost, je vždy žádoucí uvést do určitých mantinelů, tj. osvojit si určitou sebeobranu proti zbytečné spotřebě. Platí, že snižovat výdaje, na které si již jednou zvykneme, je velmi nepříjemné. Začít je vždy potřeba u analýzy vlastního spotřebního chování a svých nákupních návyků.

Zvyšování příjmů je oproti redukci výdajů záležitost převážně dlouhodobá. Lze jej dosáhnout především dosažením vyššího vzdělání, rekvalifikací nebo změnou oboru, jež zvýší možnosti lépe placeného uplatnění na trhu práce. V kratším časovém horizontu lze příjem navýšit druhým a dalším pracovním úvazkem (např. částečným), prací na dohodu či změnou zaměstnavatele.

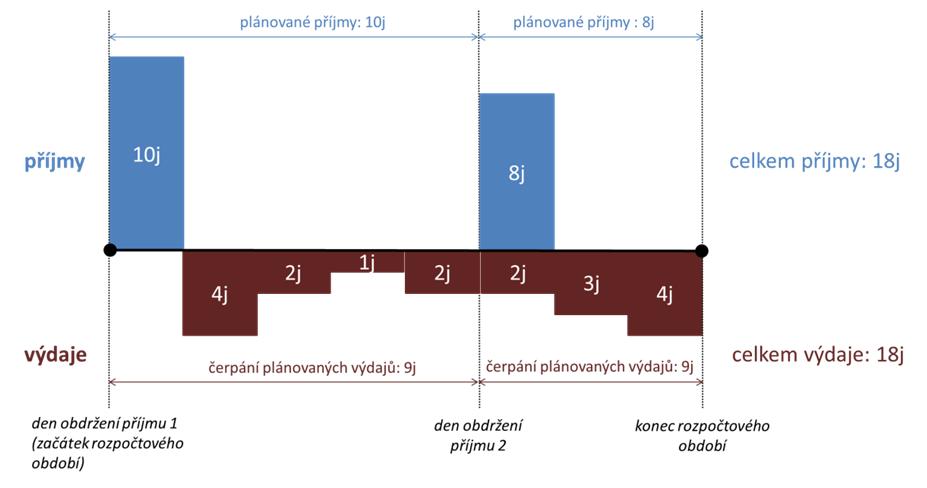

Základním sestavovaným rozpočtem je rozpočet měsíční. V rámci něj je kromě vyčíslení jednotlivých příjmů a výdajů vhodné sledovat také tzv. cash-flow, tedy určitý přehled o toku peněz. Jeho smyslem je zajistit, aby v každém okamžiku byl pro plánovaný okruh výdajů k dispozici odpovídající příjmový zdroj. Neměla by tedy nastat situace, kdy máme sice objem plánovaných příjmů a výdajů v rovnováze, avšak část z těchto příjmů očekáváme např. až na konci daného období, zatímco významnou část výdajů naopak očekáváme na jeho začátku.

Obrázek 1 – Cash-flow (rozvržení příjmů a výdajů v čase)

Zdroj: MF

Dokument ke stažení - Cash flow rodiny (.PDF, 79 kB)

Rozpočet představuje plán hospodaření. První rozpočet sestavujeme tak, že výdajové položky, jejichž výši neznáme, odhadneme. V měsících následujících pak jejich výši upravujeme podle skutečných vydání domácnosti. Čím delší pozorování ohledně svých výdajů (a samozřejmě i příjmů) máme, tím bude náš rozpočet věrnější a reálnější. Naopak v prvních obdobích je přirozené, že očekávání se od skutečnosti budou, možná i výrazně, lišit. Určité nejistotě, projevující se mimořádnými událostmi s výkyvy v pravidelných výdajích či příjmech, se však ubránit nelze. Nelze např. vědět, zdali daný měsíc onemocním, či zdali coby řidič nebudu náhodou platit pokutu. Pro tyto potřeby si na výdajové straně rozpočtu vždy vytváříme tzv. rezervy.

Výdaje

Výdaje domácnosti lze členit několika způsoby. Z hlediska plánování hospodaření domácnosti je vhodné rozdělit výdaje podle jejich účelu (např. bydlení, stravování, koníčky, apod.), a v rámci toho dále určit, které z nich jsou zbytné, či naopak nezbytné. Často přitom platí, že i výdaj, který se může jevit jako nezbytný, může mít svou alternativu. Může být snížen, nebo zcela vyřazen (např. v případě relativně nákladného bydlení lze v nouzi zvážit přestěhování do levnějšího bytu, v případě splátek dluhu lze uvažovat o refinancování). Nezbytné výdaje lze dále členit na ty, které jsou povinné a v případě jejich neplacení hrozí finanční nebo morální sankce (pokuta, penále, vyloučení, ostuda) – tzv. výdaje mandatorní – a na výdaje ekonomicky nutné, jejichž příkladem může být např. nákup celoroční předplacené jízdenky na MHD (ve srovnání s dražším kupónem na každý měsíc).

Podle pravidelnosti dělíme výdaje na průběžné a mimořádné. Platí, že průběžné výdaje by měly být hrazeny z běžných (tj. pravidelných) příjmů, zatímco výdaje mimořádné zejména z úspor. Výdaje, kterými si člověk nákup určité služby či zboží předplácí (např. zmíněný předplacený kupón MHD), by měl člověk v sestavování měsíčního rozpočtu rozpočítat na jejich měsíční podíl.

Využití úvěrových finančních produktů na úhradu výdajů se doporučuje pouze výjimečně, a to v případech, jedná-li se nikoli o koupi zboží či služeb okamžité spotřeby, ale spíše o investici zajišťující předpoklady pro budoucí trvalé zvýšení příjmů či snížení výdajů (např. investici do vlastního bydlení, do vzdělání dětí apod.).

Příjmy

Příjmy domácnosti společně s jejími úsporami představují tzv. disponibilní (tj. dostupný) příjem domácnosti. Podobně jako u výdajů rozlišujeme příjmy pravidelné a mimořádné. Pravidelným příjmem bývá nejčastěji zaměstnanecká mzda (či příjmy osoby samostatně výdělečně činné), zaměstnanecký benefit (např. stravenky), příjmy od státu (např. penze, rodičovský příspěvek), avšak také příjmy kapitálové či jiné (např. příjem z pronájmu bytu, úroky z úspor apod.). Jako mimořádný příjem pak lze uvést např. „třináctý plat“ či odměnu za pracovní výsledky, vyplacenou dividendu z akcií, výhru v loterii či dědictví. Na pomezí pravidelného a mimořádného příjmu pak nalezneme např. vratku daně z příjmů při jejím ročním vyúčtování. Pravidelné příjmy jsou primárně určeny ke krytí běžných výdajů a pravidelné tvorbě úspor/rezerv, ty mimořádné pak k jednorázovému zvýšení úspor/rezerv či jednorázovému snížení dluhů. Každá domácnost by navíc měla mít ke krytí náhlých událostí (úmrtí, dlouhodobá nemoc, úraz apod.) k dispozici rezervu ve výši alespoň trojnásobku měsíčních výdajů.

Do rozpočtu by měl být příjem započítáván vždy jen v použitelné výši – tj. v případě mzdy jen v její čisté výši. Plánovaný (očekávaný) příjem by také měl být realistický. Neměli bychom v žádném případě předpokládat růst příjmů pouze na základě toho, že již rostly v minulosti (nejde-li o růst zaručený zákonem).

Postup tvorby rozpočtu a sledování hospodaření domácnosti

-

Z výpisu bankovního účtu či z vyúčtování mzdy od zaměstnavatele zjistíme výši svých příjmů. Od jejich výše odečteme příjmy, které lze v daném období považovat spíše za mimořádné (typicky různé odměny, třinácté platy, apod.). Tyto příjmy vhodně rozčleníme (podle jejich zdroje, podle jejich příjemce apod. – např. viz schéma výše).

-

Z dostupných prodejních dokladů, stvrzenek, faktur apod. odhadneme výši výdajů domácnosti. Pro přehlednost je rovněž i výdaje potřeba vhodně rozčlenit. Jak bylo řečeno, je vhodné v rozpočtu pro přehlednost zachytit nejen účel, na který jsou vynakládány, ale také zdali se jedná o výdaje spíše zbytné, či nezbytné. Právě zbytné (či až zbytečné) výdaje jsou totiž ty, které lze omezovat. U některých typů výdajů víme, že nejsou placeny měsíčně, ale např. pololetně či ročně (např. pojištění, kupón na MHD apod.). V takové situaci je vhodné je do rozpočtu v poměrné výši promítnout i přesto, že v daném měsíci k jejich úhradě fakticky nedojde.

-

Porovnáním výše příjmů a výdajů zjistíme předpokládanou bilanci rozpočtu. Je-li tato bilance kladná (tj. jsou-li očekávané příjmy vyšší než výdaje), jsme samozřejmě ve snazší situaci, než je-li záporná (tj. jsou-li naopak plánované výdaje vyšší než příjmy). V takové situaci pak musíme rozmyslet způsob, jak výdaje snížit, nebo jak zvýšit příjmy.

-

Takto sestavený a upravený rozpočet se následně snažíme plnit. U některých výdajových položek, které neplatíme jednorázově, ale opakovaně a v různé výši (typicky např. výdaje za potraviny), si můžeme pro lepší představu převést jejich měsíční odhadovanou výši na denní bázi (celkovou výši dělit číslem 30).

-

Na konci měsíce plnění rozpočtu vyhodnotíme. Porovnáme skutečné výdaje a příjmy s očekávanými výdaji a příjmy, a v případě potřeby, tj. liší-li se očekávání od reality, a převažují-li významně výdaje nad příjmy (či opačně), rozpočet pro následující období upravíme.

-

Toto vyhodnocení pak současně provedeme i vždy na konci roku (i jindy – např. po ročním vyúčtování daně z příjmů), kdy identifikujeme i ty výdaje či příjmy, které jsme doposud do rozpočtu nezahrnovali, protože jsme je vůbec neočekávali, nebo jsme o nich věděli, ale nedokázali jsme odhadnout jejich výši. Typicky se jedná o roční vyúčtování daní, vyúčtování úroků z kontokorentního účtu, vyúčtování celoročních zaměstnaneckých odměn apod. Se znalostí těchto položek bude následně nově sestavený rozpočet opět lépe odrážet realitu našeho života.

Obecně při finančních potížích platí:

- zvýšit příjmy se zachováním stávajících výdajů,

- snížit výdaje se zachováním stávajících příjmů,

- kombinace zvýšení příjmů a snížení výdajů, což by navíc mohlo umožnit tvorbu dodatečné finanční rezervy.