Struktura

Vydáno

Aktualizováno 21. 12. 2017

- Zveřejněn soubor ke stažení - Struktura FT

- Aktualizace obsahu

- Aktualizace a úprava obsahu

- Aktualizace obsahu

- Aktualizace obsahu - Poskytovatelé finančních služeb

Struktura a subjekty finančního trhu

- Finanční trh jako místo řešení finančních potřeb

- Sektory finančního trhu

- Poskytovatelé finančních služeb, finanční zprostředkovatelé a dohled

- Další subjekty působící na finančním trhu

Finanční trh jako místo řešení finančních potřeb

Ve všech etapách života nás provází rozhodování, jak uvést do souladu naše potřeby a přání (které jsou v zásadě neomezené) s našimi finančními možnostmi (které jsou naopak limitované). Platí přitom, že to, co spotřebováváme dnes, má pro nás vyšší hodnotu, než to, co budeme spotřebovávat někdy v budoucnu. Z tohoto důvodu jsme častokrát ochotni zaplatit za okamžitou dostupnost zboží či služby i vyšší cenu, než kdybychom si je měli dopřát později (např. koupě bytu či automobilu hned, nikoli až ve chvíli, kdy si na něj našetříme). Pokud se naopak v danou chvíli máme uspokojení některých svých (zbytných) tužeb vzdát, budeme za to požadovat nějakou formu odměny (úroku, vděku, protislužby).

Podobně jako člověk preferuje spotřebu okamžitou oproti té odložené, má též sklon upřednostnit i jistou míru základních životních jistot (oproti nejistotám). Za jistotu toho, že naše rodina bude přiměřeně finančně zaopatřena v případě našeho úmrtí či trvalých následcích na zdraví, jsme ochotni zaplatit na pojistném za pojištění života či úrazu. Vzdáme se tak volných finančních prostředků, které bychom si jinak mohli ušetřit, avšak pokryjeme tím riziko, že v době, kdy se nám daná fatální událost přihodí, nebudeme mít na její následky naspořeno dostatečně.

Výše uvedené finanční potřeby, to znamená:

-

řešení přebytkové finanční situace – rozhodování o vhodném umístění volných finančních prostředků,

-

řešení deficitní finanční situace – rozhodování o vhodném způsobu financování potřeb, na které nemá člověk v danou chvíli vlastní finanční prostředky a

-

krytí rizik souvisejících s životem, zdravím a majetkem člověka,

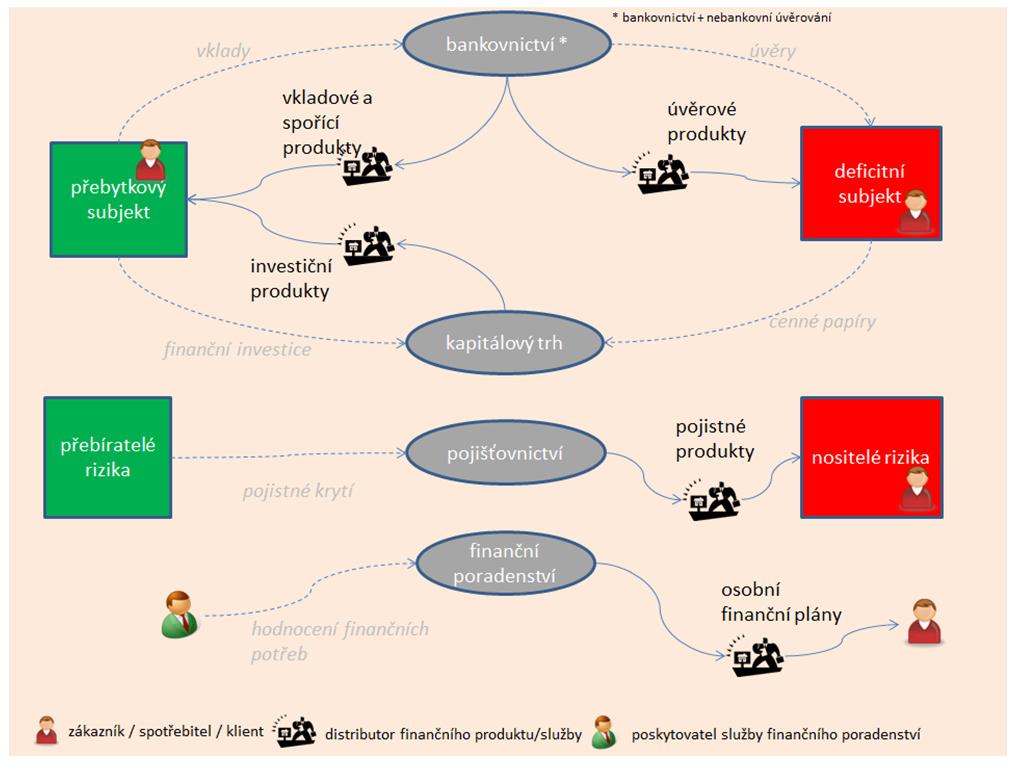

umožňuje řešit část ekonomiky označovaná jako finanční trh, resp. trh finančních služeb. K řešení přebytkové situace slouží finanční nástroje (cenné papíry) a finanční produkty, označované jako spořicí či investiční. Ty jsou tak alternativou k přímým investicím do různých reálných aktiv – starožitností, nemovitostí apod. Nedostatek vlastních dostupných prostředků (tj. deficitní finanční situaci) umožňují v případě, kdy si tyto prostředky neumíme či nechceme obstarat např. v rámci rodiny či přátel, překlenout úvěry a půjčky. Ke krytí rizik slouží pojištění. Specifickou finanční službou, která se v poslední době na trhu finančních služeb významně rozvíjí, je tzv. finanční poradenství (finanční plánování). To spočívá v celkovém zhodnocení finanční situace, potřeb a budoucích cílů konkrétního zákazníka a následném vydání doporučení (osobního finančního plánu) k využití výše uvedených finančních nástrojů či produktů.

Obrázek - č. 1 - Struktura FT - vazby a vztahy mezi subjekty FT

Zdroj: MF

Dokument ke stažení - Struktura finančního trhu (.PDF, 85 kB)

Sektory finančního trhu

Přestože je na finančním trhu trendem, že se jednotlivé finanční služby zákazníkům nabízejí často již na jednom místě (v bance, pojišťovně apod.) a v různých produktových balíčcích (např. včetně zmíněného finančního poradenství), můžeme nadále rozlišovat tzv. sektory finančního trhu. Mezi ně řadíme:

-

sektor bankovnictví, v rámci kterého dochází k přijímání vkladů od veřejnosti (zejména prostřednictvím běžných a spořicích účtů) a následnému poskytování bankovních úvěrů; úvěrové služby však (na rozdíl od přijímání vkladů) mohou poskytovat i subjekty, které nejsou bankami či družstevními záložnami),

-

kapitálový trh (sektor investičních služeb), který umožňuje směnu kapitálu prostřednictvím cenných papírů a finančních nástrojů od nich odvozených (finančních derivátů). Vydávání (emise) cenných papírů a jejich následný nákup investorem je alternativou financování potřeb prostřednictvím úvěru. Na straně investora je oproti klasickým spořicím produktům pro kapitálový trh charakteristické také riziko (ne)zhodnocení prostředků.

-

sektor pojišťovnictví umožňuje lidem, kteří utrpí újmu na majetku, životu či zdraví (resp. kteří tyto možné újmy pociťují jako riziko), aby jim tato ztráta byla finančně kompenzována. Přenesením rizika finanční škody (ztráty příjmu, škody na majetku apod.) na pojišťovnu dochází k rozdělení rizika mezi více zúčastněných, a finanční náhrada tak ve srovnání se spořením či investováním není omezena naspořenými prostředky jednotlivce.

Jako samostatný sektor finančního trhu se také uvádí platební styk a tzv. tržní infrastruktura. Mají specifické postavení v tom, že zde probíhají jak činnosti, které představují samostatné finanční služby (např. převod peněžních prostředků mezi dvěma fyzickými osobami platebním příkazem prostřednictvím platebního účtu), tak i ty, které umožnují fungování finančních služeb ostatních a v rámci kterých zákazník přímo ani nevystupuje (např. vypořádání a zúčtování obchodu uskutečněného na burze cenných papírů, výplatu pojistného plnění apod.).

Poskytovatelé finančních služeb, finanční zprostředkovatelé a dohled

Z hlediska role v prodejním (distribučním) řetězci na finančním trhu působí:

-

poskytovatelé finančních služeb (finanční instituce) – jedná se o osoby, resp. instituce, které daný finanční produkt, službu či nástroj vytvářejí (banky, družstevní záložny, nebankovní poskytovatelé úvěrů, investiční společnosti a investiční fondy, obchodníci s cennými papíry, penzijní společnosti, pojišťovny, poskytovatelé platebních služeb, instituce elektronických peněz, směnárny),

-

zprostředkovatelé finančních služeb (finanční zprostředkovatelé) – jedná se o podnikatelské osoby, které daný finanční produkt či nástroj, který vytvoří poskytovatel, již jen přeprodávají koncovým zákazníkům (neprodává-li jej prostřednictvím svých zaměstnanců přímo samotný poskytovatel). Finanční zprostředkovatele lze různým způsobem členit, např. podle sektoru, ve kterém působí (investiční zprostředkovatelé, pojišťovací zprostředkovatelé), podle šíře nabídky zprostředkovaných služeb a protistrany, kterou zastupují (agenti, makléři) či např. podle způsobu odměňování (zprostředkovatelé odměňovaní provizemi ze sjednaných obchodů, zprostředkovatelé placení přímo zákazníkem).

Nad všemi těmito osobami je na finančním trhu vykonáván dohled. Výkonem dohledu se přitom rozumí jak průběžná kontrola plnění zákonných povinností, tak i rozhodování, zdali danému subjektu bude vydáno samotné povolení danou činnost vykonávat. Tento dohled v ČR vykonává Česká národní banka. Ta také vede veřejně dostupný seznam těchto subjektů.

Banky

Banky jsou podnikatelské subjekty, které přijímají od veřejnosti vklady a poskytují úvěry. Jejich činnost se řídí zákonem č. 21/1992 Sb., o bankách. Ten stanoví, že pro provádění bankovní činnosti je zapotřebí získat licenci, kterou uděluje Česká národní banka. Podmínkou získání licence je splnění řady organizačních, technických, personálních a především finančních požadavků. Smyslem této přísné regulace bank je zajistit bezpečnost vkladů a stabilitu finančního systému jako celku. Mezi nejdůležitější nástroje zajištění těchto cílů řadíme požadavky na:

-

minimální podíl kapitálu banky na tzv. rizikově vážených aktivech; zjednodušeně řečeno jde o minimální podíl vlastních prostředků - tj. jiných než přijatých vkladů - na úvěrových obchodech,

-

řízení likvidity, sloužící k zajištění schopnosti banky dostát v každém okamžiku svým splatným závazkům vůči vkladatelům, tj. kdykoli vyplatit v požadované formě splatné vklady klientů, resp. provést platbu z bankovního účtu dle příkazu klienta,

-

rozsah tzv. úvěrové angažovanosti, tj. maximální objem úvěrů poskytnutých bankou některým osobám, resp. skupinám osob,

-

účast banky v systému pojištění vkladů (Fond pojištění vkladů Garančního systému finančního trhu), poskytujícím klientům banky jistotu, že při případném krachu dané banky neutrpí ztráty ze svých vkladů; tato garance se v současnosti vztahuje na vklady fyzických osob do výše nepřesahující 100.000 eur; nad tuto částku se ztráta klientům nekompenzuje. V případě např. prodeje nemovitosti, vypořádání dědictví nebo společného jmění manželů a odstupného je možné požádat o vyplacení tzv. zvýšené náhrady ve výši maximálně dalších 100.000 eur.

Nad plněním těchto požadavků dohlíží Česká národní banka. Obrovský objem finančních prostředků, se kterými banky disponují (3.000 mld. Kč), a které v naprosté většině představují právě úspory obyvatel na různých bankovních vkladových produktech, představuje pro ekonomiku riziko velkých ekonomických (a dalších, zejména politických a sociálních) škod, nebyla-li by zajištěna důvěra veřejnosti ve fungování tohoto systému. Taktéž kvalitní a bezpečný platební styk, jehož provádění je další základní funkcí bank, je jednou z podmínek zdravého vývoje tržní ekonomiky.

Z hlediska provozované činnosti jsou v ČR speciálním druhem bank stavební spořitelny. Ty se mohou zabývat výhradně tzv. stavebním spořením. To znamená, že přijímají účelové vklady a v návaznosti na ně poskytují účelové úvěry (pro řešení potřeb souvisejících s bydlením). Z důvodů zajištění vyšší bezpečnosti těchto institucí i možností jednodušší státní regulace a poskytování státní podpory je podnikání stavebních spořitelen samostatně vyčleněno a je upraveno zákonem č. 96/1993 Sb., o stavebním spoření.

Družstevní záložny

Družstevní záložny (spořitelní a úvěrní družstva) jsou svou ekonomickou podstatou malé banky založené na družstevních principech. Stejně jako u bank, i v případě družstevních záložen se jejich činnost řídí speciální právní úpravou, a to zákonem č. 87/1995 Sb., o spořitelních a úvěrních družstvech. Důvodem jejich vzniku bylo zpravidla poskytování bankovních služeb členům družstva. S postupem času se ovšem některá z těchto družstev transformovala do podoby standardních bank. Rovněž jako nad bankami, i nad družstevními záložnami vykonává dohled Česká národní banka.

Úvěrové instituce

Družstevní záložny společně s bankami (vč. stavebních spořitelen) souhrnně označujeme jako tzv. úvěrové instituce. Jejich charakteristickým znakem však (byť pojmově poněkud překvapivě) není úvěrová činnost, ale oprávnění k přijímání vkladů. To je odlišuje od ostatních subjektů, které mohou poskytovat pouze služby úvěrové.

Nebankovní poskytovatelé úvěrů

Sektor poskytovatelů úvěrových služeb mimo bank a družstevních záložen nazýváme jako nebankovní, a instituce v něm působící pak jako nebankovní poskytovatele úvěrů. Na nebankovním trhu identifikujeme různé typy poskytovatelů, lišící se především druhy poskytovaných úvěrů a rozsahem poskytovaných služeb – tj. velké úvěrové společnosti, drobné poskytovatele spotřebitelských úvěrů, leasingové společnosti. Výjimkou však dnes již nejsou ani nebankovní poskytovatelé hypoték, resp. úvěrů na bydlení. Dominantním produktem nabízeným na nebankovním trhu je spotřebitelský úvěr. Většina všech nebankovních subjektů poskytujících nebo zprostředkovávajících spotřebitelské úvěry v odvětví působila na základě pouhého živnostenského oprávnění vydávaného živnostenskými úřady, přičemž dozor nad plněním zákonných povinností vyplývajících ze sjednávání spotřebitelských úvěrů vykonávala Česká obchodní inspekce (ČOI) . To vše se změnilo od 1.12.2016, odkdy i tento nebankovní úvěrový sektor podléhá dozoru České národní banky (ČNB) a k výkonu činnosti je třeba místo živnostenského oprávnění udělené Českou národní bankou. Zprostředkovatelská činnost u vkladových a úvěrových produktů (mimo spotřebitelský úvěr) je jak pro bankovní, tak i pro nebankovní sektor neregulovaná, tj. taktéž běží ve zmíněném živnostenském režimu.

Investiční společnosti a investiční fondy

Investiční spolčenosti a investiční fondy jsou obchodní společnosti, jejichž předmětem podnikání je kolektivní investování. Přednosti kolektivního investování ve srovnání s investováním individuálním jsou spatřovány zejména v odborném řízení fondu a možnosti nakupování aktiv ve velkých objemech (což umožňuje lepší přístup na trhy a nižší náklady na obchodování) a v různých podobách, čímž se efektivně rozděluje investiční riziko. Nevýhodou fondů jsou naopak administrativní náklady (promítané do poplatků za poskytované investiční služby, např. pravidelné investování do podílových fondů). Činnost subjektů podnikajících v oblasti kolektivního investování se nově řídí zákonem č. 240/2013 Sb., o investičních společnostech a investičních fondech.

Penzijní společnosti

Zvláštní kategorií podnikatelů v oblasti kolektivního investování jsou penzijní společnosti. Předmětem jejich činnosti je poskytování komerčního pilíře penzijního (důchodového) systému. V tuzemsku má tento komerční pilíř dvě podoby – důchodové spoření (tzv. II. pilíř) a doplňkové penzijní spoření (tzv. III. pilíř, dříve penzijní připojištění).

Obchodníci s cennými papíry

Taktéž činnost obchodování s cennými papíry a další služby s tímto související, resp. na ně navazující (tzv. investiční služby), jsou přísně regulovány. Řídí se zákonem č. 256/2004 Sb., o podnikání na kapitálovém trhu. Ten stanoví, že podnikat v této oblasti mohou pouze osoby s povolením od České národní banky. Obchodník s cennými papíry má tímto povolením stanovený rozsah investičních služeb, příp. dalších podnikatelských činností. Investiční služby přitom zákon rozděluje na tzv. hlavní a doplňkové. Mezi hlavní investiční služby patří především:

-

přijímání a předávání pokynů týkajících se investičních nástrojů (tj. převážně cenných papírů) na účet zákazníka, či na vlastní účet,

-

obhospodařování majetku zákazníka (tzv. asset management),

-

investiční poradenství týkající se investičních nástrojů atd.

Podobně jako je tomu v sektoru bankovnictví, také obchodníci s cennými papíry podléhají zákonné povinnosti účastnit se a přispívat do garančního systému (Garanční fond obchodníků s cennými papíry). Ten zaručuje zákazníkům výplatu náhrad do 90 % a maximální výše 20.000 eur, není-li vůči nim daný obchodník s cennými papíry schopen plnit své finanční závazky.

Investiční zprostředkovatelé a vázaní zástupci obchodníků s cennými papíry

Zprostředkovatelskou činnost na kapitálovém trhu vykonávají (také v souladu se zákonem o podnikání na kapitálovém trhu) investiční zprostředkovatelé a vázaní zástupci obchodníků s cennými papíry. Tyto osoby, stejně jako zaměstnanci obchodníka s cennými papíry, přicházejí-li do styku se zákazníky, musí splňovat určité požadavky na odbornost a dodržovat zákonná pravidla jednání.

Pojišťovny, zajišťovny, pojišťovací zprostředkovatelé

Pojišťovny jsou právnické osoby, jejichž předmětem činnosti je přebírání pojistných rizik od klientů a vytváření produktů pojistného krytí. Rovněž pojišťovny pro tuto činnost potřebují zvláštní oprávnění. To má podobu povolení pro provozování pojišťovací činnosti, které na základě zákona č. 277/2009 Sb., o pojišťovnictví vydává Česká národní banka. Zákon o pojišťovnictví, podobně jako právní úprava platná pro sektor bank či kapitálový trh, stanoví různé předpoklady pro získání tohoto oprávnění, a dále upravuje výkon státního dohledu nad tímto sektorem finančního trhu. Podle zaměření činnosti rozlišujeme pojišťovny životní, neživotní, specializované a univerzální. Mezi specializované pojišťovny se řadí i tzv. zajišťovny, tedy instituce, které se zabývají výlučně provozováním zajištění (tj. určitým pojištěním pojišťoven). Pro distribuci svých pojistných produktů mohou pojišťovny využívat pojišťovacích zprostředkovatelů. Činnost těchto osob se řídí zákonem č. 38/2004 Sb., o pojišťovacích zprostředkovatelích a likvidátorech pojistných událostí. Pojišťovací zprostředkovatelé se mohou registrovat v různých pozicích; zjednodušeně je lze dělit – dle toho, na které straně distribučního řetězce stojí a jaké spektrum činností vykonávají – na tzv. pojišťovací agenty a makléře (jsou odměňováni za svou činnost pojišťovnami).

Platební instituce, poskytovatelé platebních služeb malého rozsahu, instituce elektronických peněz, vydavatelé elektronických peněz malého rozsahu

Instituce a osoby v sektoru platebního styku můžeme podle předmětu jejich činnosti rozdělit na osoby poskytující platební služby a osoby vydávající elektronické peníze.

K poskytování platebních služeb jsou v tuzemsku kromě bank a družstevních záložen, které tuto činnost vykonávají na základě své licence, oprávněny na základě zákona č. 284/2009 Sb., o platebním styku zvláštní právnické osoby, tzv. platební instituce. Rovněž ty získávají povolení od České národní banky, která je i dohlíží. Jejich činnost spočívá především v provádění hotovostních a bezhotovostních platebních operací. Platební služby konečně poskytují také tzv. poskytovatelé platebních služeb malého rozsahu. Na ně jsou – oproti ostatním poskytovatelům platebních služeb – kladeny mírnější regulatorní a dohledové požadavky. Jako poskytovatelé platebních služeb malého rozsahu se mohou registrovat osoby, u kterých průměrná měsíční částka platebních transakcí za poslední rok nepřesáhne částku odpovídající 3 mil. eur. Typicky se jedná o telekomunikační společnosti.

Dalšími osobami působícími v sektoru platebního styku jsou osoby vydávající tzv. elektronické peníze. Ty dělíme na tzv. instituce elektronických peněz a vydavatele elektronických peněz malého rozsahu. Institucí elektronických peněz je osoba, která je oprávněna vydávat elektronické peníze na základě povolení, které jí udělila Česká národní banka. Podobně jako u platebních služeb lze i v případě vydávání elektronických peněz využít mírnější regulatorní požadavky a zjednodušený dohledový režim – osoby, které nepřekročí zákonný limit (5 mil. eur průměrně za posledních 6 měsíců) se mohou registrovat jako vydavatelé elektronických peněz malého rozsahu. Typickými institucemi oprávněnými vydávat elektronické peníze jsou společnosti umožňující platby přes mobilní telefon, placení na internetu, ale také např. některé dopravní podniky.

Směnárníci

Nabízet nebo provádět směnárenskou činnost, kterou se dle zákona č. 277/2013 Sb., zákon o směnárenské činnosti, rozumí poskytování služeb třetím osobám, jejichž předmětem je nákup nebo prodej bankovek, mincí nebo šeků v cizí nebo české měně za bankovky, mince nebo šeky v jiné měně, může osoba, která je u České národní banky registrována jako směnárník (výjimkou jsou osoby, které směnárenskou činnosti vykonávají na základě bankovní licence a také Česká národní banka). Nový zákon o směnárenské činnosti posiluje ochranu spotřebitele zejména úpravou předsmluvních informací a požadavků na kurzovní lístek.

Finanční poradci

Na retailovém finančním trhu také působí osoby zabývající se tzv. plánováním osobních financí (finančním plánováním). Tyto osoby se běžně označují jako finanční poradci. Jejich činnost však v současnosti není žádným zvláštním předpisem upravena, tzn., že podnikají v režimu běžného živnostenského oprávnění. Činnost těchto osob může být přitom honorována jak přímo jejich zákazníky (přímo placené poradenství), tak finančními institucemi, jejichž produkty návazně na zpracování finančního plánu běžně zprostředkovávají (provizní odměňování).

Další subjekty působící na finančním trhu

Významnou roli, a to jak z hlediska spotřebitele, tak i zájmů na straně podnikatelů na finančním trhu působících, plní některé další subjekty. Mezi ně patří především Ministerstvo financí České republiky jako orgán vytvářející zákonnou úpravu (regulaci) finančního trhu, dále spotřebitelská sdružení, profesní asociace poskytovatelů a zprostředkovatelů finančních služeb či finanční arbitr jako orgán mimosoudního řešení spotřebitelských sporů na finančním trhu.