Spotřebitelské úvěry

Vydáno

Aktualizováno 21. 12. 2017

- Aktualizace - Zánik vázaného úvěru

- Aktualizace - Posouzení schopnosti spotřebitele splatit úvěr (úvěruschopnost)

- Zveřejněn obrázek a příloha ke stažení

- Úprava obsahu

- Aktualizace obsahu

Co je a není spotřebitelský úvěr

Co je spotřebitelský úvěr

Spotřebitelským úvěrem je podle zákona odložená platba, peněžitá zápůjčka, úvěr nebo obdobná finanční služba poskytovaná nebo zprostředkovaná podnikatelem spotřebiteli. Spotřebitelem může být i člověk, který pracuje na živnostenský list, pokud si úvěr bere pro svou osobní potřebu a nikoli pro účely podnikání. Spotřebitelským úvěrem je např. finanční leasing (automobil nakoupí leasingová společnost, která jej pronajme uživateli; uživatel se o auto stará jako o vlastní a po určité době pronájmu si ho smí odkoupit). K poskytování a zprostředkování spotřebitelského úvěru je nutné mít oprávnění od České národní banky.

Rozlišování spotřebitelských úvěrů

Spotřebitelské úvěry se dělí na spotřebitelské úvěry:

-

na bydlení, ty jsou zajištěné zástavním právem k nemovitosti nebo určené k její koupi, výstavbě, vyplacení jiného úvěru zajištěného touto nemovitostí, nebo úvěry poskytnuté stavebními spořitelnami, a

-

jiné než na bydlení (všechny ostatní, které byly podle dřívějšího zákona spotřebitelským úvěrem).

Na co se zákon nevztahuje

Z působnosti zákona jsou některé úvěrové služby vyňaty, např. operativní leasing (uživatel věc používá, veškerý servis však zajišťuje leasingová společnost), zastavárenské služby, částečně též bezúročné půjčky, půjčky a úvěry poskytované obcemi z tzv. fondů rozvoje bydlení, a ty, které jsou spojeny s obchodováním s investičními nástroji.

Informační povinnosti vůči spotřebiteli

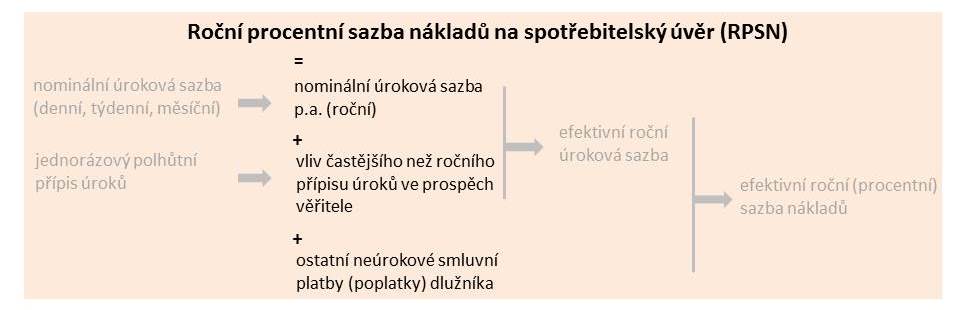

Podnikatel (poskytovatel nebo zprostředkovatel) musí spotřebitele před uzavřením smlouvy o úvěru řádně informovat, proto zákon obsahuje soupis informací, které musí být spotřebiteli sděleny. Nejdůležitější z nich jsou informace o tom, kolik jej bude úvěr stát, tj. informace o úrocích, poplatcích, daních, provizích a dalších případených platbách, včetně plateb za možné doplňkové služby (např. pojištění schopnosti splácet úvěr, pojištění nemovitosti sloužící jako zajištění hypotečního úvěru), nebo též havarijní pojištění auta, pokud je jeho sjednání podmínkou financování nákupu automobilu). Cena zaplacená za úvěr je shrnuta v roční procentní sazbě nákladů (RPSN), která vyjadřuje celkové náklady úvěru vyjádřené jako procento z objemu půjčených peněz placené každý rok. Pro porovnání ceny úvěru by měl člověk sledovat údaj RPSN a nikoli samotnou úrokovou sazbu, která bývá často výrazně nižší.

Zdroj: MF

Dokument ke stažení - RPSN (.PDF, 172 kB)

Způsob předání informací a povinnost je vysvětlit

Informace požadované zákonem musí být spotřebiteli předány vytištěné na papíře nebo např. nahrané na CD. Poskytovatel nebo zprostředkovatel musí spotřebiteli informace vysvětlit tak, aby je spotřebitel pochopil.

Posouzení schopnosti spotřebitele splatit úvěr (úvěruschopnost)

Před uzavřením smlouvy o úvěru je poskytovatel povinen posoudit, zda je spotřebitel schopen úvěr splácet. Poskytovatel nesmí spotřebiteli poskytnout úvěr, pokud je výsledek tohoto posouzení negativní. Navzdory tomuto ustanovení zákona některé společnosti ve svých reklamních materiálech ubezpečují spotřebitele, že mu bude poskytnut úvěr, i když je uveden v některém z registrů nebo je nezaměstnaný.

Pro vás by měla být tato prohlášení varováním, že jste se setkali se společností, které je již od počátku zřejmé, že velmi pravděpodobně nebudete moci úvěr splácet, což je cílem těchto nekalých praktik. Potom totiž dochází k rychlému navyšování dlužné částky např. o pokuty a zasílané upomínky.

Máte možnost uplatnit na základě zákona u soudu neplatnost smlouvy, ve které byl spotřebitelský úvěr bez prověření schopnosti spotřebitele splácet sjednán. Současně se poskytovatel svým jednáním (neprověřením) dopustí na základě tohoto zákona správního deliktu, který je sankcionován pokutou.

Zákaz použití směnky nebo šeku

V souvislosti s úvěrem nesmí být po spotřebiteli požadován podpis směnky nebo šeku. Směnka i šek mají zvláštní právní úpravu sjednocenou po celém světě, jejíž pochopení je pro spotřebitele náročné, a proto byly často zneužívány ve vztazích ze spotřebitelského úvěru. Největší riziko vyplývající z použití směnky spočívá v tom, že směnka má samostatný život, není závislá na původní smlouvě o úvěru, takže se může stát, že spotřebitel splatí celý úvěr, a poté jej někdo vymáhá po spotřebiteli znovu na základě směnky, kterou podepsal. Směnka je od původní smlouvy o úvěru oddělenou povinností zaplatit určitou peněžní částku a může být prodávána. Osobu, která po spotřebiteli směnku vymáhá, nemusí zajímat, zda spotřebitel úvěr splatil či nikoli a nemusí spotřebitele vůbec znát. Může být třeba i desátým majitelem směnky v řadě po věřiteli, který ji prodal.

Zajištění úvěru a jeho přiměřenost

Po spotřebiteli nesmí být požadováno zajištění úvěru (např. nemovitost), které má k okamžiku poskytnutí úvěru výrazně vyšší hodnotu než poskytnutý úvěr, pokud takový úvěr neslouží k nákupu (výstavbě) věci, která jej zajišťuje. Toto ustanovení chrání spotřebitele před jednáním věřitelů, kteří poskytují úvěr nikoli s úmyslem dostat jej splacený s úroky, ale s úmyslem získat nemovitost vlastněnou spotřebitelem. Většinou v takových případech ani neposuzují schopnost spotřebitele splatit úvěr. Spotřebitel obdrží úvěr na 200.000 Kč oproti zajištění nemovitostí v hodnotě desetkrát vyšší, a při prvním porušení smlouvy o ni přijde.

Pro zajištění nemovitosti lze použít pouze zástavní právo, které je nejvíce regulovaným způsobem zajištění. Není možno využít např. zajišťovací převod práva (při němž se nemovitost stává vlastnictvím věřitele, který ji na základě smlouvy převede zpět spotřebiteli po splacení úvěru). Nejrůznější obskurní pokusy, jak zvýšit tlak na dlužníka např. zřízením věcného břemene práva užívání bytu ve prospěch věřitele by též byly považovány za obcházení tohoto zákonného ustanovení.

Zákaz použití zvlášť placených telefonních linek

Je zakázáno nabízet úvěry spotřebitelům prostřednictvím placených telefonních služeb. Použití telefonního čísla začínajícího číslicí „9“ při inzerci spotřebitelského úvěru dává najevo, že nejde o seriózní nabídku.

Právo odstoupit od smlouvy a lhůta na rozmyšlenou

Smlouva o úvěru i smlouva o jeho zprostředkování musí být uzavřeny písemně. Spotřebitel má právo si uzavření smlouvy rozmyslet ve lhůtě 14 dnů, během nichž má smlouvu či její návrh k dispozici, a to ve dvou různých variantách.

-

V případě uzavření smlouvy o spotřebitelském úvěru na bydlení má spotřebitel lhůtu 14 dnů před uzavřením smlouvy. Spotřebitel má k dispozici kompletní návrh smlouvy a poskytovatel nesmí v průběhu této lhůty měnit smluvní podmínky.

-

Od smlouvy o spotřebitelském úvěru jiném než na bydlení a od smlouvy o zprostředkování je možné odstoupit ve lhůtě 14 dnů od uzavření smlouvy bez uvedení důvodu. Dopis o odstoupení od smlouvy musí být poskytovateli nebo zprostředkovateli zaslán nejpozději poslední den této lhůty. Poskytovatel nebo zprostředkovatel nemůže požadovat, aby byl podpis úředně ověřen.

Zákaz vázat poskytnutí nebo zprostředkování úvěru na sjednání doplňkových služeb

Zákon zakazuje, aby bylo sjednání úvěru nebo jeho zprostředkování podmíněno sjednáním doplňkových služeb, např. životního pojištění.

-

U zprostředkování úvěru je tento zákaz absolutní.

-

V případě sjednání úvěru existují výjimky ve prospěch bezplatného platebního nebo spořicího účtu, stavebního spoření a pojištění. V případě pojištění můžete zvolit pojišťovnu a pojištění dle vlastního výběru; poskytovatel má pouze právo stanovit, jaké parametry musí pojištění splňovat (např. výši pojistné částky, spoluúčast, přípustné výluky). To neplatí pro pojištění financovaného vozidla, u něhož poskytovatel může vyžadovat uzavření jím vybraného pojistného produktu. Tato výjimka je určena k tomu, aby byla maximálně zajištěna hodnota financovaného vozu, který většinou slouží k zajištění úvěru.

Zrušení doplňkových služeb

Odstoupením od smlouvy o úvěru zanikají i smlouvy o případných doplňkových službách (např. pojištění). Pokud spotřebitel jako podmínku získání úvěru uzavře smlouvu o drahém životním pojištění, odstoupením od smlouvy o úvěru se toto životní pojištění ruší. Smluvní ujednání se zprostředkovatelem, že není oprávněn životní pojištění zrušit, je neplatné pro rozpor se zákonem.

Zánik vázaného úvěru

V případě úvěrů poskytnutých na nákup konkrétní věci (např. úvěr na televizi, lednici nebo pračku) zaniká smlouva o úvěru odstoupením od kupní smlouvy (např. z důvodu vady, nebo při koupi přes internet, u níž lze zboží do 14 dnů vrátit). Se zánikem úvěru nesmí být spojeny žádné sankce. Pokud byla kupní smlouva uzavřena mimo obchodní prostory prodávajícího (např. na předváděcí akci nebo u Vás doma pomocí obchodního zástupce) nebo na dálku (např. přes internet), spotřebitel není povinen vrátit věřiteli půjčenou částku, dokud neobdrží zpět od prodávajícího zaplacenou kupní cenu.

Zprostředkování úvěru

Od smlouvy o zprostředkování úvěru lze odstoupit ve lhůtě 14 dnů, ovšem jen pokud spotřebitel již na základě činnosti daného zprostředkovatele neuzavřel smlouvu o úvěru. Vyplývá-li ze smlouvy o zprostředkování pro spotřebitele jakákoli povinnost, vyžaduje taková smlouva písemnou formu, a musí obsahovat informace stanovené zákonem, jinak je neplatná. Zprostředkovatel nesmí po spotřebiteli požadovat zaplacení odměny za své služby předem. Pokud požaduje poplatek za zprostředkování úvěru, musí být tento poplatek především uveden ve smlouvě o zprostředkování. Zprostředkovatel musí spotřebiteli nejprve doložit výsledek své snahy zajistit spotřebiteli sjednání úvěru (doložit vyjádření všech věřitelů, které při zprostředkování oslovil), a teprve poté může požadovat smluvenou odměnu.

Právo předčasně splatit úvěr

Spotřebitel může úvěr kdykoli zcela nebo částečně předčasně splatit. V takovém případě věřitel musí snížit adekvátně úroky a poplatky placené spotřebitelem o částku, kterou by musel zaplatit, pokud by úvěr předčasně nesplatil. Zároveň má věřitel právo na náhradu nákladů spojených s předčasným splacením.

-

U spotřebitelského úvěru jiného než na bydlení nesmí přesáhnout 1 % z předčasně splacené části úvěru a částky úroku, kterou by jinak spotřebitel do konce doby splatnosti úvěru zaplatil. =

-

V případě úvěrů na bydlení není náhrada nákladů omezena jedním procentem (s výjimkou případů, kdy dochází k předčasnému splacení v důsledku prodeje nemovitosti), avšak jsou stanoveny situace, při nichž je předčasné splacení úplně zdarma, např. v případě předčasného splacení v důsledku dlouhodobé nemoci nebo invalidity. Také je možno každoročně splatit zdarma v období jednoho měsíce před výročím fixace úrokové sazby (resp. výročím uzavření smlouvy o úvěru) 25 % celkové výše úvěru.

Omezení sankcí a vymáhání dluhu

Zákon výrazně omezuje sankce, které je možno uplatnit při prodlení u splácení dluhu ze spotřebitelského úvěru. Omezení platí i pro smlouvy uzavřené před 1.12.2016, pokud k prodlení došlo po tomto datu. Podle nové právní úpravy je možné sjednat (výslovně ve smlouvě o spotřebitelském úvěru, protože co tam není uvedeno, není vymahatelné):

-

úroky z prodlení ve výši stanovené nařízením vlády (nyní 8,05 % p. a.),

-

smluvní pokutu ve výši 0,1 % denně z dlužné částky, která však nesmí přesáhnout polovinu poskytnutého úvěru, maximálně však 200.000 Kč, a dále

-

náhradu účelně vynaložených nákladů na vymáhání dluhu (např. zastoupení advokátem, soudní poplatky, poplatky inkasní agentuře apod.).

Účelnost takto vynaložených nákladů je povinen věřitel prokázat.

Zákon dále přikazuje věřiteli, aby před zesplatněním dluhu v důsledku prodlení se splácením poskytl dlužníkovi 30denní lhůtu k doplacení dluhu; to mj. obnáší povinnost věřitele upozornit dlužníka na jeho prodlení. V současné době tak již není možná nedávná praxe některých nebankovních věřitelů, kteří zesplatnili celý úvěr najednou ihned po prvním (byť sebekratším) prodlení, jehož si dlužník ani nemusel být vědom, a podali návrh na exekuci.

Zákon též přikazuje věřiteli, aby před přistoupením k prodeji nemovitosti sloužící jako zajištění úvěru poskytl dlužníkovi 6 měsíců k jeho doplacení, které musí být umožněno i skrze prodej nemovitosti dlužníkem. To sice nebrání věřiteli, aby si zajistil, že peníze obdržené za prodej se neztratí, ale nesmí dlužníkovi bránit v prodeji nemovitosti.

Stížnosti a žaloby

Dozor nad dodržováním tohoto zákona je svěřen České národní bance, na kterou je třeba se obrátit v případě stížnosti na postup banky, leasingové i splátkové společnosti. Instituce může uložit věřitelům za porušení zákona pokutu, nemůže však zjednat nápravu ve prospěch spotřebitele.

Pokud spotřebitel chce dosáhnout změny smlouvy, která odporuje zákonu, nebo se domnívá, že jednáním věřitele byl poškozen, musí se obrátit na finančního arbitra nebo na soud.

Uzavírání rozhodčích doložek ve spotřebitelských vztazích je od 1.12.2016 zakázáno.

Právní úprava spotřebitelského úvěru

-

Veškeré spotřebitelské úvěry (včetně hypotečních, resp. úvěrů na bydlení) jsou upraveny zákonem č. 257/2016 Sb., o spotřebitelském úvěru.

-

Směrnice Evropského parlamentu a Rady 2014/17/EU ze dne 4. února 2014 o smlouvách o spotřebitelském úvěru na nemovitosti určené k bydlení a o změně směrnic 2008/48/ES a 2013/36/EU a nařízení (EU) č. 1093/2010